如坐针毡:风险投资市场现状……

本文信息来源:ontheflyingbridge

资本市场现状令人困惑,每天释放出相互矛盾的信号。股市表现强劲,但 2025 年第一季度 GDP 增长率却从-0.2%下修至-0.5%。

乍看之下,上周公布的失业数据表现强劲——整体新增就业岗位达14.7万个。但令人不安的是,增长主要来自州和地方政府的岗位,私营部门表现尤为疲软,新增岗位数仅为五月份的一半。此时恰逢《宏伟美丽法案》获得通过,这种对比值得关注。或许这些数据预示着各州现在需要接手联邦政府放弃的职责。另一个危险信号是——有13万人退出了劳动力市场。

过去十二个月的公开股票市场表现基本处于停滞状态,这显然与对新政府的预期相悖。值得注意的是,自2025年初以来,罗素2000指数表现显著落后于其他主要股指,下跌2.5%,而标普500指数同期上涨5.7%。这或许反映出投资者对中小型企业更容易受到新政府政策影响的担忧。

公开股票指数表现

来源:高盛集团

据估计,全球股票总市值达 115 万亿美元。过去二十年里,在股市飙升的推动下,美国企业经历了非同寻常的去杠杆化。有趣的是,当前企业债务的相对水平处于历史低位附近,而联邦债务水平却达到空前高度。标普 500 企业的债务与市值比率目前约为 10%,而联邦债务与 GDP 比率正逼近 100%,《宏伟法案》可能使情况进一步恶化。私募信贷市场正呈现爆发式增长,规模现已超过 1.7 万亿美元,预计可能增长至 40 万亿美元。作为对比,根据《巴伦周刊》最新调查,对冲基金管理规模约为 4.5 万亿美元。

相对债务水平 ( 浅蓝线 => 左侧坐标轴)

数据来源:圣路易斯联邦储备银行

美国上市公司数量已锐减至约 4300 家,较 30 年前的 8000 多家大幅下降。尽管成因复杂(包括《萨班斯-奥克斯利法案》等因素),但最终结果是更多资金正持续涌入那些规避美国证券交易委员会严格审查与监管的企业。据 SEC 估算,目前美国私募基金数量已超 10 万家。加密货币行业顺势崛起,当前总资产规模达 3.4 万亿美元,其中比特币占 2.1 万亿美元。

根据美国国家风险投资协会数据,近 3400 家风投机构管理着约 1.2 万亿美元资产。Pitchbook 显示,截至 2025 年第一季度,私募股权基金控股企业超 1.24 万家;Treo 资产管理公司估算,这些基金在”尾端基金”( 即存续超十年的基金)中投入了 6680 亿美元。但 Treo 进一步指出,这些长期资产中有三分之一现值已低于投资本金。

在这个经济各领域都经历空前发现与创新的时代,全球变革令人目眩。为说明这一点,美国银行近期列举了几组现象:(i) 此刻有 31 颗卫星正在追踪您的精确位置;(ii)未来 40 年所需食物总量将超过过去 8000 年的总和;(iii)以当前无线网络速度,下载整个互联网内容需要 3 亿年;(iv)人类已生产出足以包裹整个地球的塑料薄膜;(v)自文明诞生以来地球上共存在过 1080 亿人。

这些仅是潜在机遇的缩影,也折射出我们面临的非凡挑战。变革速度正在加快——通常这需要更强监管与完善防护机制,但我们却正朝着进一步放松管制、甚至对重要经济领域实施”去监管”的方向发展。显然,创新往往伴随人口激增,而人口增长又对地球资源造成更大压力。

加速演进中的深度创新

来源:美国银行全球经济研究部

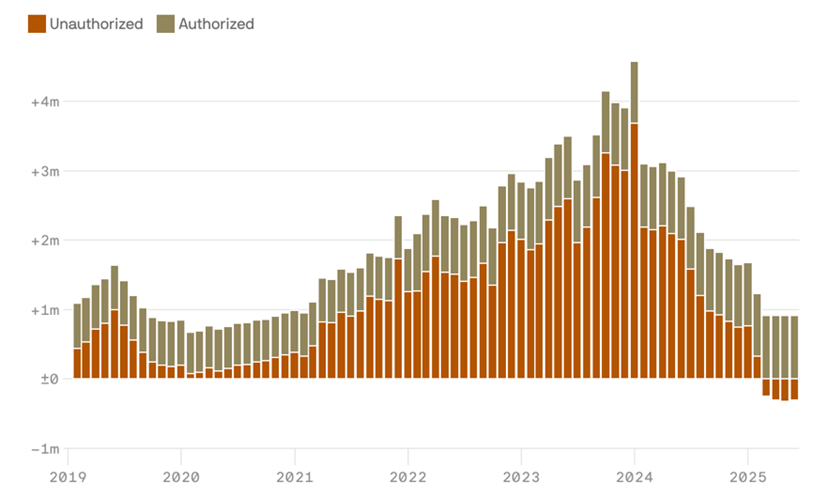

人口增长带来一个显而易见且极具争议的问题——随之而来的移民潮。美国在移民政策上反复摇摆,始终难以找到恰当的平衡点。当长期确立的基本权利与传统正被”重新定义”(或彻底忽视)时,确保各行业劳动力充足已成为迫在眉睫的难题。

创新经济(及风险投资行业)高度依赖技术型移民创业者与雇员——他们既具备专业技能( 即来自全球的顶尖人才),又富有创业精神。显然,对逮捕的恐惧、签证发放量的缩减以及驱逐出境等政策,已导致大量”无身份”移民离开美国。

美国净移民数量

资料来源:牛津经济研究院,卡托研究所

或许是为了应对这些变化,根据 Pitchbook 的《First Look》报告显示,2025 年第二季度的风险投资活动在投资金额和交易数量上都出现了明显放缓,分别为 699 亿美元和 3038 笔交易,而 2025 年第一季度为 929 亿美元和 3622 笔交易。其中风险成长阶段的降幅最大,从 2025 年第一季度的 532 亿美元降至 2025 年第二季度的 307 亿美元。总体而言,自 2021 年年中达到高点以来,季度交易数量持续下降,而投资金额则持续回升至 2021 年年中的水平,这在很大程度上是由”巨型”人工智能融资推动的。

季度风险投资活动

资料来源:美国国家风险投资协会,Pitchbook

成功进行后续融资的门槛似乎被抬高了。Carta 的一项研究显示,2017 至 2023 年间接受种子轮投资的 1.1 万家企业中,仅有 17%能在首轮融资后两年内完成合格的 A 轮融资,而历史平均水平为 30%-35%。部分原因可能在于:种子轮融资中位数从 2017 年的 150 万美元增至 2023 年的 280 万美元,今年更是达到 360 万美元。同期 A 轮融资规模中位数则从 510 万美元翻倍至 1000 万美元。

融资轮次规模的扩大同样体现在各轮次投前估值的显著增长上。对比 2019 年与 2025 年迄今数据(疫情前后时期)颇具启示性:2019 年种子轮和 A 轮融资的中位数投前估值分别为 660 万美元和 1550 万美元,而 2025 年已分别跃升至 2000 万美元和 4550 万美元。同期,成长型风险投资的估值则从 3.5 亿美元飙升至 9 亿美元。

这一现象与人工智能交易的激增有着直接关联。在2025年第二季度699亿美元的总投资额中,405亿美元流向了人工智能企业,占投资总额的58%,但仅占公布交易数量的35%。回溯至2019年新冠疫情前,这两个比例分别为22%和19%。2025年第二季度,人工智能投资的平均单轮融资规模达到3800万美元,而其他所有交易的平均值仅为1500万美元。

我们该担忧吗?或许吧。尽管资本集中很少是好事(太多、太快),但根据 IBM 近期对全球 CEO 的调查 ,只有 25%的受访者认为近期 AI 投资(这些初创公司创造的产品)达到了预期投资回报率门槛。然而,这些 CEO 中仍有 85%预计到 2027 年将通过成本削减和所谓的”AI 效率”实现正向投资回报。

另一组矛盾数据:2024 年末盖洛普民调显示,仅 15%的美国员工认为雇主制定了清晰的 AI 战略。尽管麦肯锡研究指出 88%的企业”正在进行 AI 转型”,但只有 5%的企业报告成功完成了单个业务领域的转型。

流动性可以掩盖许多错误。Pitchbook 数据显示,2025 年第二季度退出交易额达 677 亿美元(共 319 笔),表现亮眼——相较 2025 年第一季度的 524 亿美元(330 笔)和 2024 年第二季度的 386 亿美元(301 笔)均有显著提升。

风险投资模式近期的致命弱点在于资金分配的极度匮乏。 根据 Carta 数据 ,2020 年成立的所有风投基金中仅有 30%进行过分红(70%的基金在第五年时仍未分配过一分钱)。2018 年成立的基金已有七年以上历史,但仅有 54%进行过分红,而 2017 年成立的基金中仍有 19%从未分配过收益。Carta 测算显示,截至 2025 年第一季度,2017 年成立的基金中位数内部收益率为 11.5%,总投入资本回报率(TVPI)为 1.72 倍,但实收资本分配率(DPI)仅为 0.27 倍,这凸显出许多风投基金存在大量未实现收益。

各成立年份基金实现分红的比例

来源:Carta

风险投资无疑是一场持久战。硅谷银行的分析显示,顶级四分位基金通常在第10年才能收回全部承诺资本,而基金完全退出可能还需要额外五到十年时间。显然,这些时间框架会因投资者的狂热或悲观情绪而产生巨大波动。

顶级四分位基金的中位分配与未实现收益

来源:硅谷银行

有限合伙人合理的担忧在于:十年期限过后,由于投资管理人为募集新基金而面临清算压力,剩余资产可能被迫大幅折价变现。《机构投资者》 最新研究指出 ,目前风险投资支持的”独角兽”企业未实现价值已超过 3 万亿美元。近期多家风投支持的 IPO 定价低于最后一轮私募估值,这表明当前账面价值未必能兑现全部未实现收益。

对于这些成熟风投企业的资深员工而言,曙光初现。随着二级市场机制的日益完善,部分企业正考虑为员工提供股权回购要约——这反映出企业已意识到上市前平均等待期已延长至 12 年。摩根士丹利近期对 150 家企业开展的调查显示,近 40%受访企业预计下一轮流动性事件将是私募股权回购要约而非 IPO。

2025 年第二季度共有 151 只风险投资基金完成募资,总额达 166 亿美元(平均单只基金规模 1.1 亿美元)。这较 2025 年第一季度 87 只基金募资 100 亿美元的情况有明显改善。风险投资募资高峰出现在 2022 年,当年共有 1,737 只基金募集到 1,980 亿美元。显然,新基金募集规模既取决于相对和绝对业绩表现,也取决于有限合伙人对早期基金流动性的预期。2022 年风投基金分配了近三分之一的资产净值,这种”虚假信号”在狂热 AI 爱好者的欢呼声中,明显刺激了大量新基金的成立。

风险基金过去12个月分配额占净资产值的百分比

来源:Pitchbook

在募资领域还有两个值得关注的动态:

- 401(k)计划中的私募投资: 贝莱德上月宣布计划推出面向个人的目标日期基金,其中 5%-20%的资产将配置于私募投资。向个人投资者开放私募市场,预计将为私募股权和风险投资基金带来巨额资金流入。

- 美元走弱: 或许不足为奇,但美元今年已贬值 10%,创下 1973 年以来最差表现,主要归因于关税政策的空谈和美国经济疲软。随着资本撤离美国,考虑到风险投资行业流动性不足以及政府对创新的正面打压,大型国际投资者是否会避开这一领域?

2025年第二季度表现最佳的资产是铂金,上涨32.1%,紧随其后的是自相矛盾的”瘦肉猪”期货,飙升25.5%。鉴于当前形势,令人意外的是表现最差的大宗商品竟是咖啡,当季下跌19.2%。这又给了失眠人群一个理由。