为何人人都在转向 AI 信用点

本文信息来源:growthunhinged

OpenAI 和 Salesforce 并非首个推出基于信用点的定价模式的企业,但它们将让这一方式变得更易推行

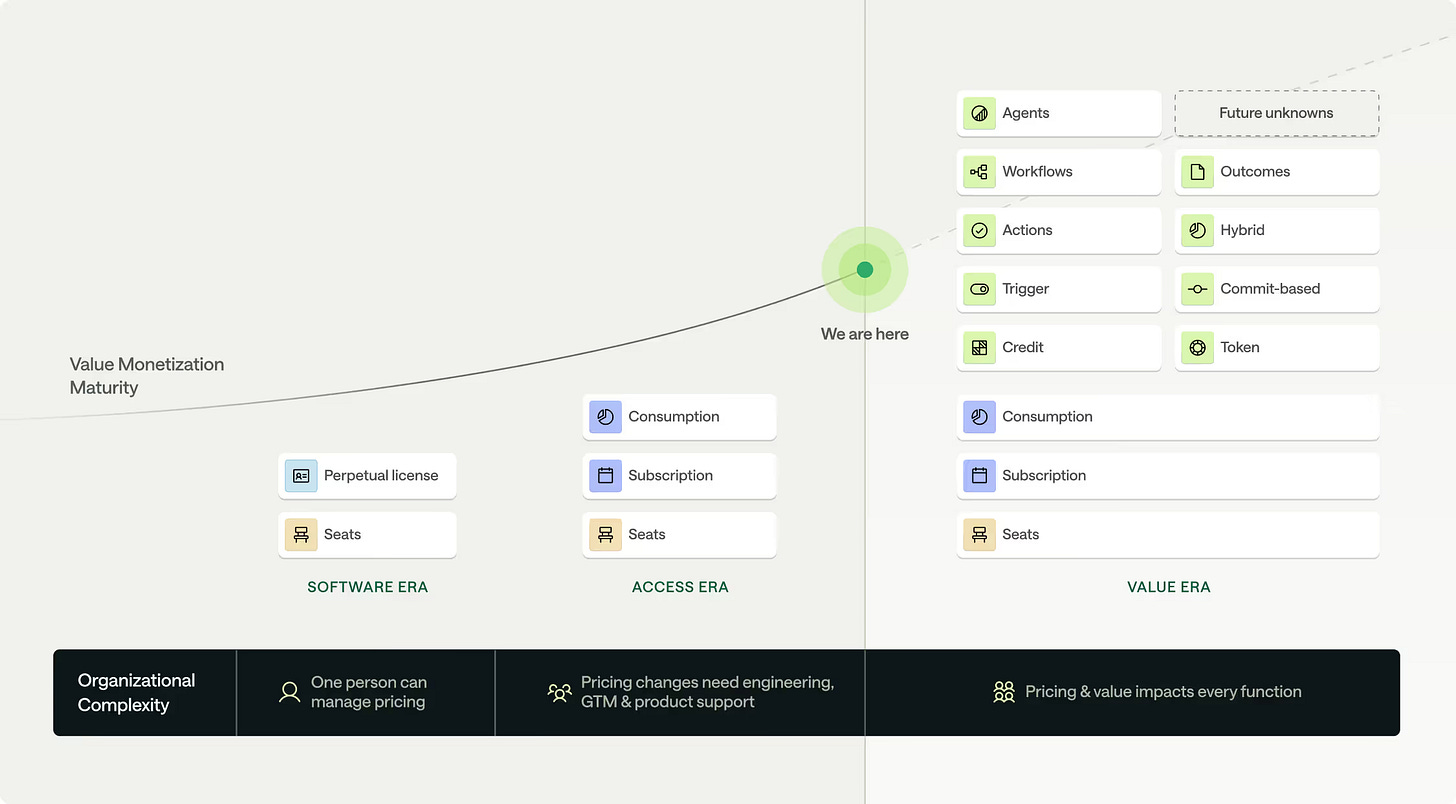

Metronome 的伙伴们刚刚发布了一份🔥重磅报告,阐述他们提出的货币化运营模型 。该报告揭示了从按访问收费转向按价值收费的深层变革,并阐明这绝非简单的定价调整。这场变革势不可挡却充满混乱——它将深刻影响销售、营销、产品、工程和财务等各个部门。

微软在 1 月宣布为 Microsoft 365 中的 Copilot 推出 AI 点数计划。5 月,Salesforce 为其 AI 代理新增了灵活的点数计价模式 。6 月 Cursor 转向点数定价(并遭遇用户强烈抵制 )。不甘示弱的 OpenAI 最近也将其企业方案中的席位许可改为共享点数模式 。

点数计价模式过去一年持续走俏。我观察到 Adobe、Apollo、Asana、Atlassian、bolt.new、Clay、HubSpot、谷歌、Lovable、monday、Replit、v0 等众多公司均已采用该模式。

当前大多数 AI 支出很可能都以点数形式存在——它们也被称作代币、AI 单元、生成点数或弹性点数。虽然这些巨头都不是首个吃螃蟹的, 但正是它们让后续企业推广 AI 点数变得轻松许多。

阻碍快速普及的主要障碍在于让买家接受这种模式。基于积分的定价机制可能难以预测、难以管理,感觉就像个黑箱。而对采购部门来说,最可怕的就是成本失控且无法追踪。

但大型企业转向这种模式,证实了这是购买 AI 应用的”标准”方式。Salesforce 和 OpenAI 正在承担教育市场的艰巨任务,使初创公司更容易效仿。而且可以推测,这些公司是在与客户进行广泛研究后才采取这些举措的——这表明缺乏可预测性并非不可逾越的障碍。

今天我将解析为何积分模式突然无处不在,以及如何正确实施基于积分的定价策略。

为何大家都在转向 AI 积分模式

许多人曾预测,人工智能成本每年会下降十倍 。理论上,这将允许企业牺牲当前利润——甚至接受负毛利率——然后迅速获得回报。在这种模式下,渠道分发才是唯一关键。

价格策略可以后期优化。 多数公司初期仅推出简单的”任你吃到饱”订阅制或传统的按席位收费模式。

现实却非如此。 旧模型确实越来越便宜,但最新模型仍价格不菲,毕竟” 没人想要过时的新闻 “。OpenAI 的 GPT-5 每百万输出 token 收费 10 美元——与 2024 年初 GPT-4o 的定价相差无几。

与此同时,随着人们将更庞大复杂的任务交给 AI 处理,token 消耗量呈爆炸式增长。我们不再仅限于总结会议纪要,而是让 AI 协助编程、逻辑推理、深度研究和代理任务。

根据我的经验,70-80%的 token 消耗仅来自 10%的用户。如果没有适当的限制措施,这些重度用户会变得极其不划算。而根据 The Information 的报道 ,人工智能的毛利率已经面临压力,几乎没有进一步下滑的空间。

总结来说:人工智能的成本未必在降低,其价格与性能的差距正在扩大,且重度用户的使用量激增的可能性日益增加。

基于积分的模式独特地适应了这种复杂性。 客户看到的是一个相对直观的使用池(“每月 50 积分”)。与此同时,供应商可以轻松调整积分定价,将更新颖、更高价值的操作货币化,应对 LLM 成本的动态变化,并以双赢的方式引导客户行为。

基于信用点的模式还允许公司为现有客户或在免费计划中“免费”包含一些人工智能使用量,并让客户自行决定如何具体使用这些信用点。

实践中积分究竟意味着什么

虽然基于积分的模式突然遍地开花,但每家公司对”积分”的定义各不相同,这让用户(或通讯作者😉)很难准确理解自己购买的内容,令人极其沮丧。单积分的价格区间可以从不到一美分(例如 Salesforce)到 0.25 美元以上(例如 Lovable)!

默认的起点是将积分设计为一种基于成本的指标 ,直接将 AI 成本转嫁给客户。这种方式简单直接、相对容易计算且透明。该策略让客户能自动受益于 LLM 成本的任何下降,并赋予他们根据自身目标优化使用/支出的能力。

- Cursor 积分本质上是按当前模型 API 费率折算的 LLM API 使用金额。

- Clay 积分根据数据点的获取成本计费。例如,一个手机号查询可能消耗 2 到 25 个积分,具体取决于数据供应商。

话虽如此,我通常不赞成在基础设施软件之外采用成本定价法。坦白说买家并不关心你的成本,他们只关心自己能获得什么。他们也不愿费心去比较 OpenAI、Claude 或其他服务商谁能针对特定任务提供最佳性价比。这难道不是您作为供应商的职责吗?

一种更符合价值导向的做法是将点数作为基于产出的指标 ,仅对成功的工作成果收费,例如任务执行、AI 摘要、图像生成或对话解决。这种方法前期较难量化,特别是对于多功能应用而言,且定价并不总是与 LLM 成本直接挂钩。目前主流费率是对简单任务执行收取约 0.10 美元,复杂多步骤工作流则最高收取约 1 美元。

- Salesforce Agentforce Flex 点数与” 业务成果 “挂钩,例如更新客户记录、自动化复杂工作流或解决服务案例。这是在原有每次会话 2 美元模式基础上更灵活的选项。

- HubSpot Breeze 点数既可用于客户代理互动(100 点),也可用于简单的数据丰富(10 点)。

虽然基于产出的点数体系仍显复杂,但面向客户的沟通方式已变得直观许多。您可以通过 Salesforce 宣布新 Flex 点数定价模型的新闻稿自行验证这一点(节选如下)。

买家可以更轻松地将每次行动成本与现有方法进行比较,并据此估算商业案例。他们还能放心地知道定价与实际产出挂钩,而非依赖第三方 LLM 的任意代币计算。

如何让基于积分的定价模式为您所用

我认为基于积分的定价模式是从固定费率向更具价值和结果导向的定价模式过渡的桥梁。但就现阶段而言,它是一座至关重要的桥梁。

在与探索或实施积分定价的数十位从业者深入交流后,我总结出以下行之有效的关键观察。

1. 基于多维度实现盈利,而非仅依赖积分

积分制容易使产品沦为同质化商品,尤其是当它仅作为转嫁第三方 LLM 成本的工具时。商品化产品必然面临利润压缩和价格战(参见:短信服务与云计算领域)。多维定价策略既能保持积分价格的竞争力,又能通过产品独特价值实现盈利。

以 Clay 的混合定价模式为例,它通过两种清晰路径实现客户增长:功能升级(订阅套餐)和使用量扩容(积分)。所有 Clay 方案均包含无限席位。

2. 所有套餐均包含基础额度。

你是否曾因收到礼物而兴奋不已,却发现里面没有电池?只有我这样吗?

我建议在所有套餐中都包含基础额度的积分,让用户在使用产品初期能养成习惯,避免因积分超额而产生账单。一个简单的经验法则是:确保至少80%的客户在首月拥有足够的积分(请记住,前10%的客户通常占全部积分使用量的70-80%)。

3. 尽可能将点数消耗与实际产出而非成本挂钩

换言之,不要在客户尝试功能时自动扣费,而应在使用成功且(理想情况下)形成持续使用时计费。这本质是从”为访问权限收费”转向”为交付成果收费”的思维转变。

以 Replit 为例,点数主要消耗于智能体检查点 ,即当 AI 智能体成功执行操作后。系统会自动建议下一步行动,从而推动持续使用。

4. 将月度限额调整为年度限额

首月就用完额度感觉像上当受骗。同样,注册了高限额的昂贵套餐却只用了其中一小部分,也让人有这种感觉。

年度信用额度消耗模式让客户有更长时间使用额度,并能预测稳定状态下的使用情况。若客户在第9或第10个月耗尽额度,只需提前续费即可,不会产生巨额超额费用。

对于有月度使用限额的客户来说,允许未使用积分滚存的趋势正在显著增强。例如 Lovable 和 bolt(dot)new 就在今年夏天宣布了积分滚存政策。我认为这在当下是件好事。

积分滚存意味着更强的用户黏性。账户中始终存在的积分会促使人们反复使用该产品,从而更难转向其他服务商。同时滚存机制降低了使用门槛,这意味着减少”积分囤积”行为,并提升整体使用率。

5. 帮助管理员跟踪和预测其使用情况。

管理员们越来越希望了解哪些操作会导致账单增加。他们希望能够同时在账户和用户级别设置账单阈值。在基于额度的模式下,产品内部需要清晰展示使用情况和支出。

将使用场景与解决客户问题紧密结合,并帮助他们看到切实成果,会让客户更易接受。通过协助客户预测使用量,你可以解释为何更高的使用量意味着他们业务能获得更高的投资回报率。

最后思考

基于积分的定价模式并不新鲜。作为一名消费者,我在游戏(👋 堡垒之夜)、健身(👋 ClassPass)和外卖(👋 Hungryroot)等各个领域都见过这种积分模式。作为 90 后,积分制让我瞬间回想起手机话费时代(虽然我还在等待有人推出免费夜间和周末套餐)。

但说实话,我对此感到纠结。我无法想象管理几十个都有额度限制的 AI 产品会有多头疼。或者遇到一家供应商的额度用不完,却要面对另一家供应商的超额惩罚。难怪像 Cline 这样的新兴初创公司选择另辟蹊径, 解绑应用与 AI 推理的绑定,采用”自带密钥”的模式。

目前,AI 积分或许能成为救命稻草——但绝非终极解决方案。它们将思维模式从统一费率定价和亏损客户中转移出来,转向一个由软件和 AI 共同交付成果、客户按需付费的未来。AI 定价的未来仍在书写中。