你的 AI 是否由垃圾债券资助?

本文信息来源:tomtunguz

风险投资并不常去考虑信贷市场。我记得在雷曼倒闭前三个月我刚成为一名风险投资人,那时抵押证券占据了全球金融危机的新闻头条。

最近,Oracle 的债券一直萦绕在我的脑海中。

2025 年 AI 的资本支出约占美国 GDP 的 1.6%。根据高盛的估计,到 2026 年,这一数字应该会超过美国 GDP 的 3%1。

Google、Microsoft 和 Amazon 的资产负债表上并没有足够的资本,能够在不举债的情况下为这一建设扩张提供资金。

因此,他们一直在发行债券。Oracle 也不例外,只是其运营规模要小得多,账面现金更少,而“房贷”式的负债压力更大。

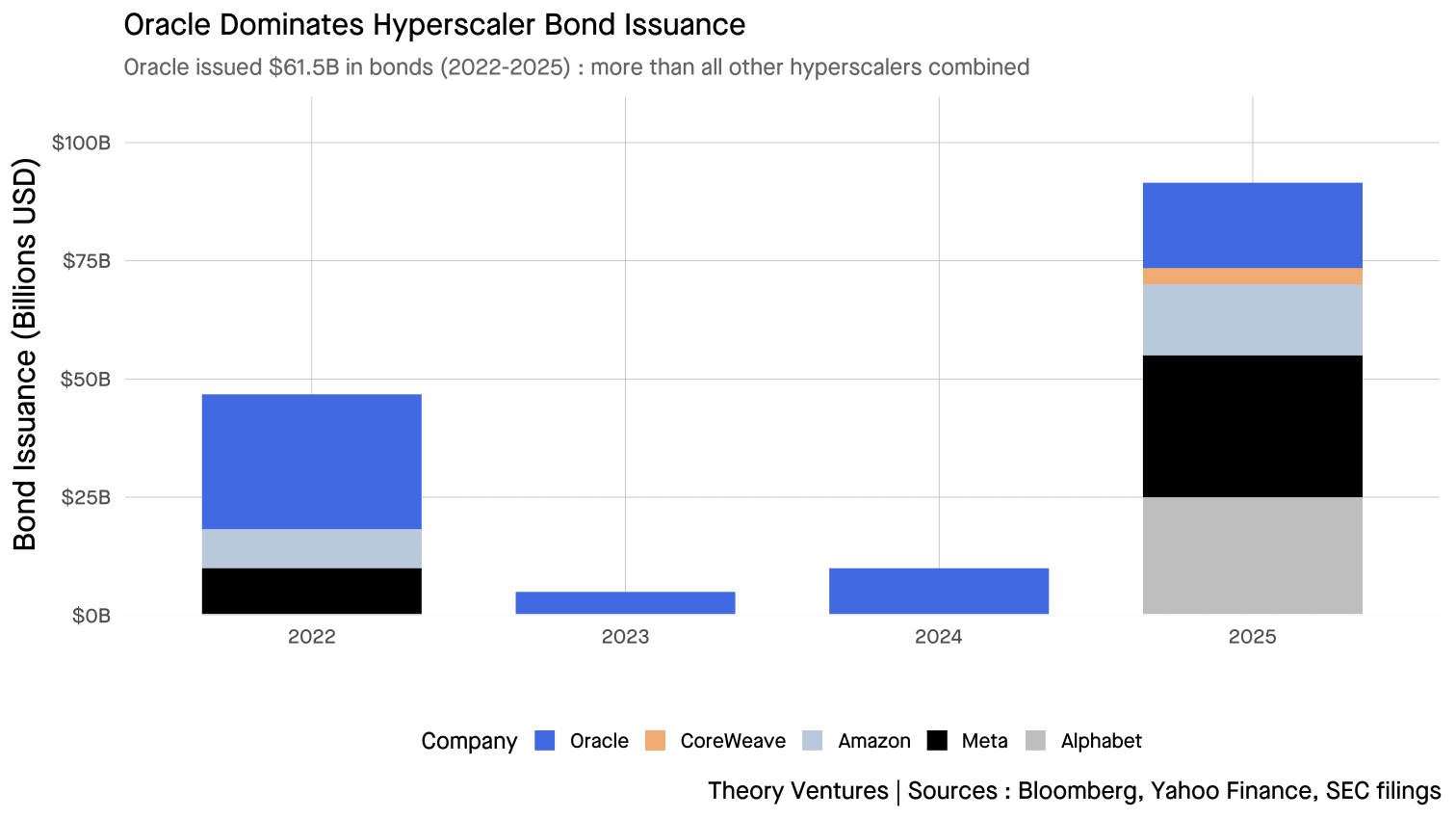

仅在 2025 年,超大规模云服务商就发行了 1210 亿美元的债券,超过五年平均水平 280 亿美元的四倍以上 2。Oracle 以 2022–2025 年合计 615 亿美元领跑,其中包括为 285 亿美元的 Cerner 收购融资以及 180 亿美元的 AI 基础设施融资。Meta 在 10 月发行的 300 亿美元债券是自 2023 年以来规模最大的企业债发行,而 Alphabet 则在 11 月融资 250 亿美元。Microsoft 仍然是近期唯一未进入债务市场的超大规模云服务商。

最初的狂热与随之而来的现实

对于 Oracle 而言,与 OpenAI 达成交易后的最初狂热让公司笼罩在强烈的看多情绪之中。与 OpenAI 达成的 3000 亿美元合作被誉为 Oracle 进入 AI 基础设施顶级赛道的入场券 3。

尽管剩余履约义务(RPO)创纪录地增长了 438%,达到 5230 亿美元,但实际收入的增长速度并未如预期那样迅速。

然而,更具说明意义的是信用违约掉期。

信用市场的响应

2025 年 11 月,巴克莱将 Oracle 的债务评级下调至“减持”,并警告其评级可能跌至 BBB-,即在沦为垃圾债之前的最低投资级评级 4。12 月,随着 Oracle 财报披露第二财季资本支出高达 120 亿美元(高于市场预期的 82.5 亿美元),且 2026 财年资本支出指引上调 150 亿美元至总计 500 亿美元,情况急剧恶化 5。

债券市场的反应迅速而强烈。Oracle 的信用违约掉期利差扩大至 125 个基点以上,这是自 2009 年金融危机以来未曾出现的水平 6。尽管官方评级仍为穆迪的 Baa2 和标普的 BBB,Oracle 的债券在二级市场上的交易表现已如同垃圾债。

杠杆问题

Oracle 的债务权益比已飙升至 500%,远远高于其云计算同行。

为什么 Oracle 的债务与权益比率要高得多?

- 权益基础较小 :Oracle 的股东权益仅为 200 亿美元,而 Microsoft 和 Google 的股东权益超过 3400 亿美元 7。这就是分母问题:当以如此小的权益基础作为分母时,即便是中等规模的债务也会被放大成天文般的比率。

- 绝对债务规模可与巨头相当 :Oracle 的 1000 亿美元总债务实际上超过了 Microsoft(800 亿美元)和 Amazon(650 亿美元),但这些公司拥有 4–17 倍以上的权益作为支撑 7。Oracle 的举债方式像一家超大规模云服务商,但却没有与之匹配的资产负债表。

- 快速的权益侵蚀 :2026 财年 500 亿美元的资本支出指引 5 正在迅速消耗 Oracle 的权益缓冲。仅第二季度就出现了 100 亿美元的负自由现金流,随着激进的建设推进,权益在每个季度都在持续收缩。

- 收入规模不匹配 :Oracle 在第二季度实现了 160.6 亿美元的收入 5,按此计算全年约为 640 亿美元,而 Microsoft 和 Amazon 均超过 2000 亿美元。公司却在承担为规模大 3–4 倍的企业所设计的债务负担。

- 传统业务的制约 :Oracle 成熟的数据库和企业软件业务能够产生稳定现金流,但权益增长有限。与超大规模云服务商那些高利润、能够快速复利权益的云业务不同,Oracle 的核心业务无法抵消 AI 基础设施所带来的现金消耗。

| 公司 | 总债务 | 总权益 | 债务权益比率 | 信用评级 |

|---|---|---|---|---|

| Oracle | $100B | $20B | 500% | Baa2/BBB(负面展望) |

| CoreWeave | 6B 美元 | 5B 美元 | 120% | 未分级 |

| Amazon | $65B | $286B | 23% | AA- |

| Microsoft | $80B | $343B | 23% | AAA |

| $27B | $387B | 7% | AA+ | |

| Meta | $29B | 1940亿美元 | 15% | AA- |

来源:公司 10-K 与 10-Q 文件(2024 年 Q3–Q4)、Oracle 2026 财年 Q2 财报、Yahoo Finance、Simply Wall St

尽管收入仅为 Microsoft 和 Google 的一小部分,Oracle 的杠杆却高出 20 倍以上 。在试图与其竞争的超大规模云服务商相比,Oracle 的运营规模从根本上不同,却背负着 1000 亿美元的总债务。

客户集中风险

预计到 2028 年,与 OpenAI 相关的客户集中度可能占 Oracle 收入的 33%。正如 Barclays 的分析师所指出的,如果 OpenAI 出现财务困难,或选择多元化其基础设施合作伙伴,Oracle 将立即面临严重的收入缺口,且几乎没有替代方案来填补这部分产能。

Oracle 如何实现他们的目标?

Oracle 管理层试图通过辩称其 AI 建设所需资金将“显著低于”市场分析师估计的 1000 亿美元,来缓解投资者的担忧。他们引用了创新型融资模式:

- 客户自带芯片 :顾客自行提供 GPU(Oracle 的 CapEx 为零)

- 供应商芯片租赁 :供应商出租芯片而非出售

- 后期设备采购 :在“生产周期的非常后期”购买硬件

- 无需前期数据中心成本 :在设施投入运营之前零支出

Barclays 预测,如果当前轨迹持续下去,Oracle 可能在 2026 年 11 月之前耗尽现金 4。从 2027 财年开始(2026 年 6 月),Oracle 将面临融资缺口,这将迫使其要么以惩罚性的利率发行额外债务,要么从根本上放缓 AI 基础设施建设。

金融工程的替代方案:表外 AI 基础设施

当 Oracle 将债务不断装入其资产负债表时,其他超大规模云服务商找到了不同的路径:通过基础设施合作进行表外融资。

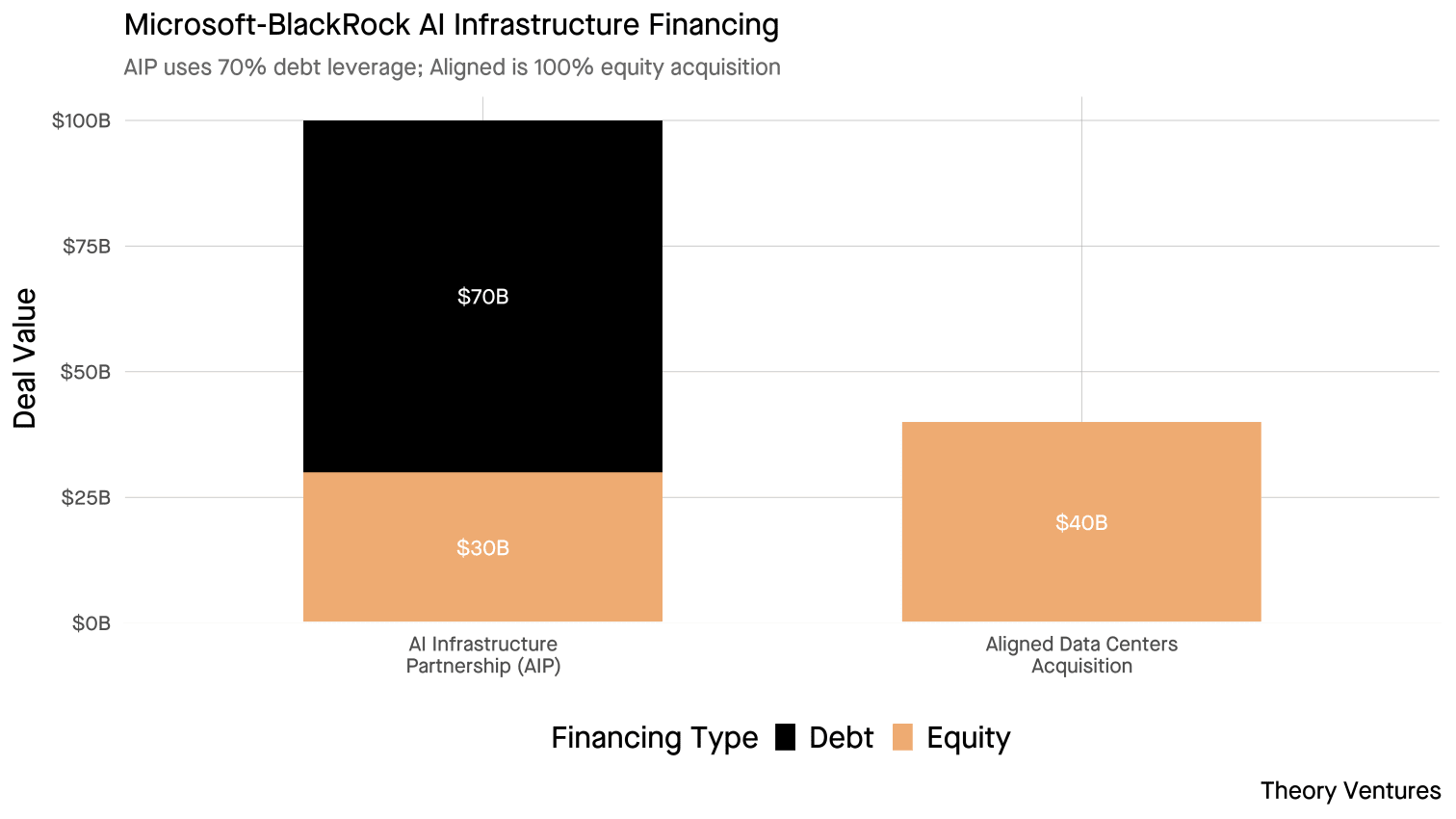

Microsoft-BlackRock AI 基础设施合作伙伴关系(AIP)

2024 年 9 月,BlackRock、Global Infrastructure Partners(GIP)、Microsoft 以及 MGX 推出了 AI Infrastructure Partnership,并采用了一种独特的融资结构 8。

该合作的首次重大部署:2025 年 10 月以 400 亿美元收购 Aligned Data Centers,这是有史以来规模最大的数据中心交易 9。但这并非唯一案例。私募股权在数据中心收购方面一直非常积极,且这些收购往往以大量债务作为主要融资来源。

凭借这笔交易,BlackRock GIP + Microsoft 目前已与 Blackstone 并列为最大的数据中心收购方,自 2021 年以来双方的累计交易总额均约为 400 亿美元。

为何这一结构至关重要:70% 的债务杠杆位于基金层面 ,而非 Microsoft 的公司资产负债表。Microsoft 向该合伙结构投入权益,从而获得 AI 基础设施敞口,但相关债务并不会体现在 Microsoft 的 10-K 报告中。这也是为何 Microsoft 仍然是“近期唯一未直接进入债务市场发行公司债券的超大规模云服务商”。

Meta–Blue Owl Hyperion 合资企业

Meta 在 2025 年 10 月与 Blue Owl Capital 将这一做法推进得更进一步:

| 组件 | 金额 | 备注 |

|---|---|---|

| SPV 债务(A+ 评级) | $27B | 由 PIMCO(180 亿美元)和 BlackRock(30 亿美元)作为基石 |

| SPV 权益 | 25 亿美元 | Blue Owl 出资 |

| 总融资额 | 约300亿美元 | 有史以来规模最大的私募信贷交易 |

| Meta 持股 | 20% | Blue Owl 持有 80% |

| Meta 已收到现金 | 30 亿美元 | 交易完成时一次性支付 |

Meta 得以将已建成、占地 400 万平方英尺的 Hyperion 数据中心以租约形式回租,这是该公司规模最大的 AI 优化设施,同时将 270 亿美元的债务完全置于资产负债表之外 10。

资产负债表套利

Oracle、Microsoft 和 Meta 在为 AI 基础设施融资方面采取了根本不同的方式。Oracle 将债务直接装入其公司资产负债表中,使其债务对权益比例飙升至 500%,并威胁到其信用评级。与此同时:

- Microsoft 通过 AIP 参与了规模达 1000 亿美元的 AI 基础设施建设,而几乎没有增加任何额外的公司债务

- Meta 通过 Blue Owl 融资 300 亿美元的 AI 基础设施,零企业负债,同时获得 30 亿美元现金

- AIP 基金以 233% 的杠杆运作,但这是基金的问题,不是 Microsoft 的问题

借款箴言

关于借款有一句老话。如果我欠你一美元,那是我的问题;如果我欠你十亿美元,那就是你的问题。

在为 AI 基础设施提供数千亿美元的债务融资,而仅 Oracle 一家就背负着 1000 亿美元、其债券却像垃圾债一样交易的背景下,这句箴言在耳边回响。

补充说明:一种衡量杠杆的更好方法

感谢读者 Alexander S. 的建议。

上述债务/权益比在方向上是正确的,但可能具有误导性。Oracle 的账面价值(权益)因数十年的股票回购和分红而被压低,这缩小了分母,从而放大了该比率。用这种方式评估时,标普 500 中的大多数公司都会显得显著过度加杠杆。

更好的方法 :将杠杆衡量为收益的倍数。债务/营业收入显示需要多少年的营业利润才能偿还全部债务。

| 公司 | 总债务 | 营业收入 | 债务/营业收入 | 回收成本所需年数 |

|---|---|---|---|---|

| Oracle | $1317亿 | $177亿 | 7.4倍 | 7.4年 |

| Microsoft | $43.2B | $128.5B | 0.3x | 4 个月 |

| Apple | $90.7B | $133.1B | 0.7x | 8 个月 |

| Amazon | $62.2B | $68.6B | 0.9x | 11 个月 |

| Alphabet | $23.6B | $112.4B | 0.2 倍 | 2.5 个月 |

| Meta | $28.8B | 694 亿美元_tri_ | 0.4 倍 | 5 个月 |

超大规模云服务商可以在不到一年的经营收入内偿还全部债务。而 Oracle 在当前水平下需要 7.4 年。投资级门槛通常位于 2.5–3.5 倍区间。

这种基于收益的视角更好地解释了为何债券市场会将 Oracle 的债务定价为垃圾债:问题不在于债务的绝对规模,而在于相对于 Oracle 通过经营活动偿还债务的能力而言,这些债务是否过高。

参考资料

补充数据来源 :Moody’s Investors Service、S&P Global Ratings、CoreWeave 公司估算(2024 年)、Microsoft 关于 GAIIP 合作伙伴关系的新闻(2024 年 9 月)。

- 高盛全球投资研究,《AI 基础设施资本支出展望 2025-2026》(2024 年 11 月)↩︎

- 美国银行权益研究,《随着科技巨头发行创纪录债务,超大规模云服务商债券利差扩大》(2025 年 11 月)。Investing.com ↩︎

- Oracle 新闻稿,《Oracle 与 OpenAI 通过 3000 亿美元多云协议扩大合作》(2025 年 9 月) ↩︎

- 巴克莱权益研究,《Oracle Corporation:因杠杆担忧下调至低配》(2025 年 11 月)↩︎ ↩︎

- Oracle Corporation 2026 财年第二季度财报电话会议文字记录(2025 年 12 月 9 日)↩︎ ↩︎ ↩︎

- Bloomberg 终端,Oracle 5 年期信用违约互换数据(截至 2025 年 12 月 14 日)↩︎

- 公司财务报表:Microsoft 2024 财年 10-K(2024 年 7 月提交)、Amazon 2024 年第三季度 10-Q(2024 年 9 月提交)、Meta 2024 年第三季度 10-Q(2024 年 9 月提交)、Alphabet 2024 年第三季度 10-Q(2024 年 9 月提交)、Oracle 2026 财年第二季度 10-Q(2025 年 11 月提交)。权益计算:基于合并资产负债表中的股东权益总额;债务与权益比率按总债务 ÷ 总权益 × 100 计算。↩︎ ↩︎

- Microsoft 新闻,“BlackRock、Global Infrastructure Partners、Microsoft 与 MGX 启动 AI 基础设施投资合作伙伴关系”(2024 年 9 月)。Microsoft News ↩︎

- 贝莱德新闻稿,《AI 基础设施合作伙伴关系以 400 亿美元收购 Aligned Data Centers》(2025 年 10 月)。CNBC ↩︎

- Meta 投资者关系,“Meta 宣布与 Blue Owl Capital 管理的基金成立合资企业,共同开发 Hyperion 数据中心”(2025 年 10 月)。Meta 新闻中心 ↩︎