三分之一、三分之一、令人惊讶的第三部分

在风险投资史上首次,三种不同渠道大致平分了流动性负担。

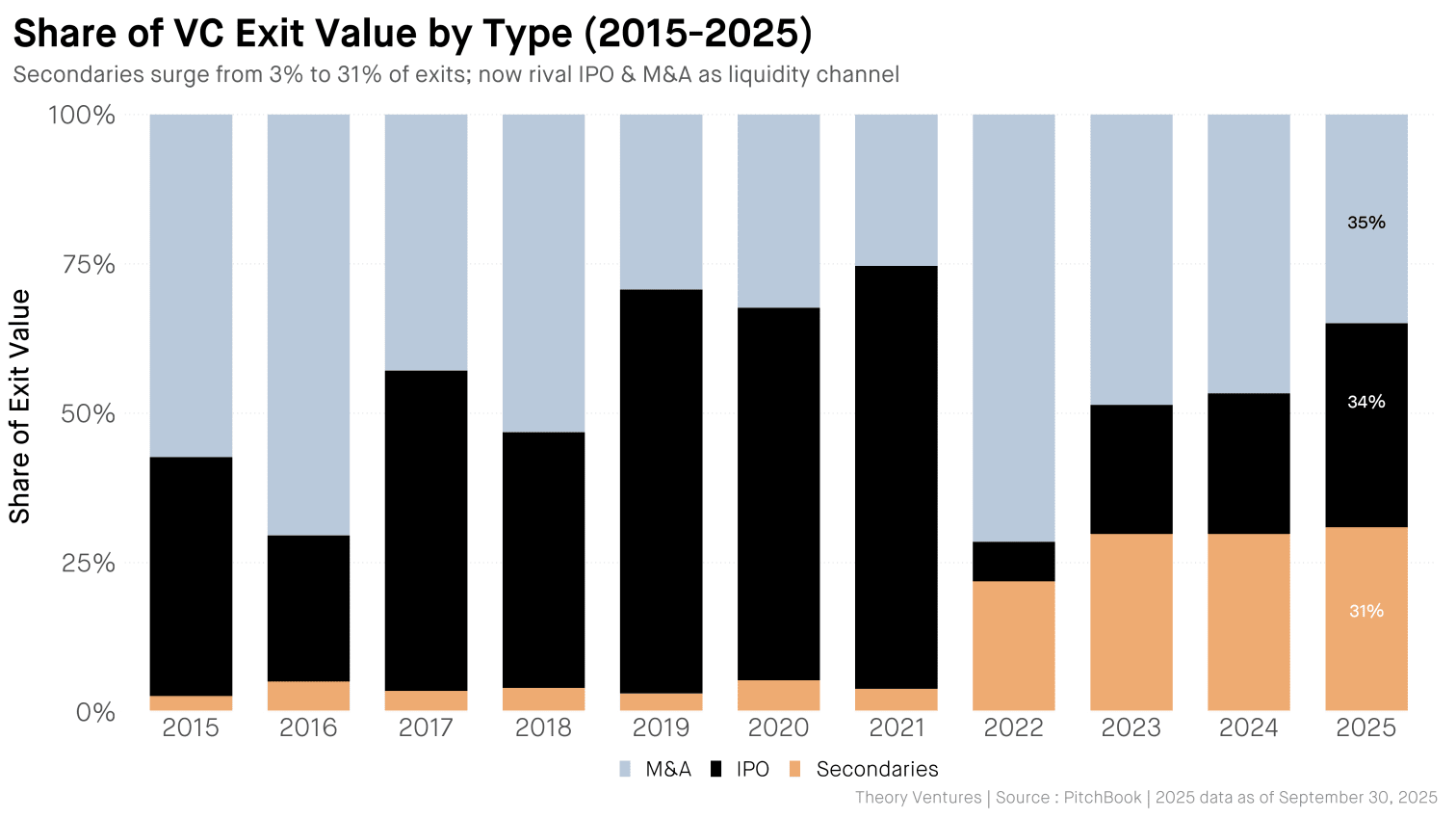

十年前,二级市场几乎未被重视。2015年它们仅占退出价值的大约3%。如今它们占比为31%:过去十二个月接近950亿美元。

这一转变在 2021 年 IPO 热潮后加速。当公开市场在 2022 年关闭大门时,投资者寻找替代路径。二级市场吸收了本会流向传统退出的需求。当 Goldman Sachs 收购 Industry Ventures 时,这笔交易宣告了二级市场的到来。随后 Morgan Stanley 收购 EquityZen,之后 Charles Schwab 宣布收购 Forge Global。华尔街在大多数风险投资界之前就识别出这一结构性变化。

这对创始人和投资者都很重要。当 IPO 主导退出时,基金模型假定少数公开发行将产生大部分回报。

现在流动性从多个通道进入。创始人可能在公司仍为私有时向有耐心的资本出售二级股份。普通合伙人可能通过延续工具调整持仓。有限合伙人可能在日益流动的二级市场上交易基金份额。

持有总计 3.9 万亿美元事后估值的 830 家独角兽不可能全部通过 IPO 退出。数学上行不通。按 2025 年每年 48 起有风险投资支持的 IPO 的速度,清理独角兽积压需要十七年。二级市场提供了传统退出方式无法提供的释放阀。

像 OpenAI 这样的公司已经接受了这一现实,开展员工要约收购同时作废未授权的二级转让。最大的私有公司现在管理自己的流动性计划,而不是等待公开市场。

如今,二级流动性集中在前 20 个名字上。SpaceX、Stripe、OpenAI。对于排名第 50 的公司的创始人而言,二级市场仍主要是理论性的。要让二级市场作为一种广泛的资产类别取得成功,买家必须为那些不为大众所熟知的公司的持仓进行承销。随着市场增长,这一覆盖缺口就成为机会。

对于自2022年以来被分配款项所匮乏的有限合伙人而言,二级渠道的扩展带来了希望。累计1690亿美元的净负现金流必须有去处。更多的退出途径意味着更多返还资本的机会。

当一名 B 轮员工今天询问流动性问题时,回答已不再是“等 IPO”。而是“我们计划明年发起要约收购。”

十年前,二级市场还是个注脚。如今它已成为基础设施。流动性会流向能去的地方,而不是传统认为它应去的地方。