新型 AI 云服务商(Neocloud)的狂飙繁荣

💡 文章信息:作者:Jamin Ball (Partner @ Altimeter Capital) | 英文原文:点击阅读

💡 核心论点

- 随着 AI 训练与推理需求对英伟达高性能 GPU 算力提出极限压榨,新兴的 AI 专有云(Neocloud)正在疯狂野蛮生长。

- 以 CoreWeave 为代表的 Neocloud 靠极其敏捷的资金筹措、抢购 GPU 现货和特种冷水服务器组装,建立了巨额营收。

- 传统 AWS、Azure、GCP 三巨头由于系统包袱较重且追求大而全服务,给垂直的 GPU 专家云留下了短暂但利润极其惊人的生存窗口。

📑 严格逐字逐段翻译

阴云密布的判断

云审判 5.22.26 – Neocloud 热潮

每周我都会提供云软件公司最新趋势的更新。继续关注以了解最新动态!

新云热潮

** 注意——这篇文章不是对当前 Neocloud 股票的推荐,也不是对其估值的评论,而是对整个市场的一些个人观察 **

Neocloud 的繁荣似乎是不可避免的。点击一层,数据中心基础设施建设感觉可能会变成物理基础设施有史以来最大的财富创造时刻之一。既然我已经说了这样的绝对的话,我们可以为这篇文章添加书签,以便稍后当我们回顾“顶部的迹象”时:)

让我在这篇文章中声明一下,我对 AGI 非常着迷。几乎任何对“X 日期消耗的代币”、模型进度、数据中心建设或总需求的估计,我都会接管。

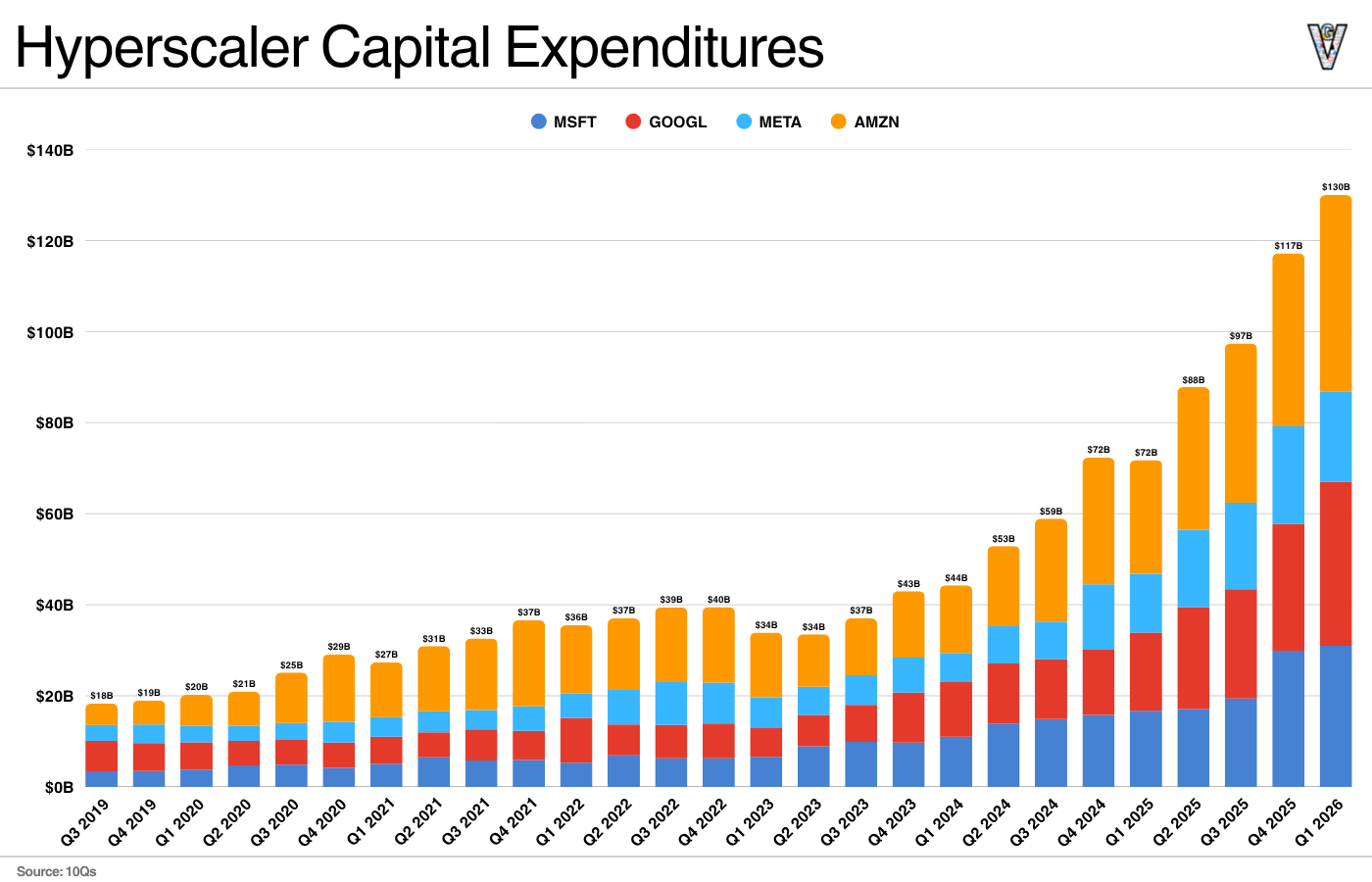

严肃地说,这个数字是惊人的。有传言/报告称,到 2025 年底,Anthropic / OpenAI 的产能将达到约 3-3.5GW。OpenAI 曾谈到到 2030 年达到 30GW。让我们假设 Anthropic 也有类似的计划。仅这两个项目就将在未来约 4.5 年内实现(或计划实现)约 55GW 的装机容量。现在让我们假设 OpenAI / Anthropic 占未来 4.5 年新构建的 30-40%(我询问 Claude 对这个数字的最佳猜测,除了 Claude 的估计之外,我没有更具体的见解)。仅在未来 4.5 年内,新增产能就超过 150GW。

建设 1GW 的总成本约为 500 亿美元。对于布莱克韦尔主导的数据中心来说,这大致分为:

芯片/计算约占 70%。

50% GPU

10% 网络

5% CPU

3% 存储

2%组装

~20% 用于数据中心外壳 + 电力基础设施(变电站、变压器、开关设备、备用发电机、高压互连等)

~5% 冷却

~5% 土地、许可和其他成本

因此,总计 1GW 建设约 50b 美元,乘以 150GW = 总支出 7.5Tn 美元。分摊到 4.5 年,即每年约 1.7 兆美元,或美国年度 GDP 的约 5%(约 32 兆美元/年)。我请克劳德举出一些历史先例来正确看待这一点:

1880 年代美国铁路建设约占 GDP 的 6%

2000 年初的电信建设约占 GDP 的 1.2%

曼哈顿计划约占 GDP 的 0.4%

因此,这种“人工智能建设”很高,但不如铁路建设那么高。

这就是成本 – 4.5 年 7.5 兆美元。有人会为所有这些提供资金来赚大钱。

但为这一切服务的收入/企业价值创造又如何呢?这就是 Neocloud 的用武之地。这是当今 3 个公共 Neocloud 的快速记分卡:Coreweave、Nebius 和 IREN

这完全是一个虚构的倍数,但 Coreweave / IREN 每活跃 GW 的企业价值均约为 900 亿美元。 Nebius 相当高(同样,不是对估值的评论,只是做了一些有趣的数学计算)。

假设 Coreweave / Nebius 的“数学”适用于其他行业,并且每个部署的 GW 都会创造 900 亿美元的企业价值。如果我们要在未来 4.5 年内上线约 150GW,这相当于创造 13.5Tn 的企业价值……同样,这都是有趣的数学……很多建设将由超大规模企业完成,其中很多用于自己的内部消费,而不是出售给其他人。但数字太疯狂了!

即使您假设 Neoclouds 只捕获了约 20%,这也将在未来 4.5 年内创造超过 2.5Tn 的企业价值。数量如此之大,仅靠少数玩家是无法承担的。唯一自然的解释是,我们将看到 Neoclouds 的繁荣,这就是这篇文章的标题。我打赌几年后将会出现一些非常大的 Neoclouds,然后是一个长尾(包括独立拥有的单站点 Neoclouds,类似于 IPP(独立电力提供商)市场的表现)。期待 PE 发挥重要作用!

显然,你可能会说我最初的假设是废话——到 2030 年我们不会再新增 150GW 的装机容量。要么是因为你不相信人工智能会满足这一需求(但我要向你指出我最初的警告!我非常依赖人工智能……)。或者您认为成本占 GDP 的百分比太高了。但让我们梦想一下吧——这可能是一个巨大的机会……就风险投资界而言,围绕 Neocloud 仍然存在很多怀疑(我想问他们,还有谁会为 AGI 构建计算!)。从很多方面来说,Neoclouds 都是对风险投资组合的完美对冲:)如果因为 AGI 捕获了所有价值而导致其他一切都归零,那么就必须有人构建、交付和服务该计算:)

好吧,最后一点。我已经写完了这篇文章,但我想我不能在写一篇关于 Neoclouds 的文章时不提及 SpaceX。太空探索技术公司?他们如何成为 Neocloud?我确信这个博客的大多数读者都已经了解了人工智能新闻周期,但如果没有,这里有一个快速总结。 xAI 是 Elon 创立的人工智能实验室。他们自己创建了两个非常大的数据中心。 Colossus 1(估计约为 300MW)和 Colossus 2(总容量为 2GW,但估计目前已投入运营约 500MW)。随后 SpaceX 收购了 xAI。然后他们将 Colossus 1 和 Colossus 2 的容量“出租”给 Anthropic!在 SpaceX S-1 中,他们给出了有关这种商业关系的一些细节。

据 S-1 称,Anthropic 每年为此容量向 SpaceX 支付 15 亿美元(!)。据推测,他们拥有 Colossus 1 的所有容量(约 300MW)。不可能知道他们拥有多少 Colossus 2,但我们假设约为 40%?这将使他们增量约 200MW。 SpaceX/xAI 必须为自己保留一些……而 Cursor 已经宣布他们拥有其中一些产能(埃隆也同意购买……你跟上所有收购了吗?)。

因此,大约 500MW 的发电量为 15b 美元/年。正确看待这些数字:

SpaceX 在 2025 年全年实现了 18.7 亿美元的收入。他们刚刚“创建”了一个约 150 亿美元的新业务项目!疯狂的。 SpaceX 成立于 2002 年。他们花了 23 年才达到年收入约 190 亿美元。通过新的“neocloud”,他们产生了几乎相同的数量。 Neoclouds 的机会是巨大的!

该数学还假设 Anthropic 支付约 3000 万美元/MW(150 亿美元/500MW)。这确实很高……大多数 neocloud 的价格都接近 10-1200 万美元/MW。 Coreweave 预计到 2026 年底的年化运行收入约为 18.5 亿美元,并表示他们“有望在 2026 年底达到或超过我们超过 1.7GW 的目标。”计算结果约为 1100 万美元/兆瓦。如果 Anthropic 支付 1100 万美元/MW,这意味着他们从 SpaceX 获得了约 1.4GW 的产能(这是不可能的)。

3000 万美元/MW 确实感觉很高……但是——合同有 90 天的期限。任何人都可以在 90 天警告后取消交易。 Anthropic 的计算能力非常有限。那么他们可能会延长一次性交易的期限吗?或许!

无论哪种方式 – 我都对 Neoclouds 的机会充满信心:) 收入潜力显然是巨大的。现在他们只需要证明他们可以使商业模式发挥作用!就收入倍数而言,CoreWeave 的交易价格约为 NTM rev 的 6 倍,Nebius / IREN 的交易价格约为 10 倍。在 NTM EBITDA 上,CoreWeave 的交易量约为 10 倍,IREN / Nebius 的交易量约为 20 倍。

我相信未来 5 年多的时间里,neocloud 领域将创造数万亿的企业价值。去抢吧!我可能会在下周写一篇文章,讨论为什么如果芯片在 4-5 年后保持价值,这些业务可能会真正爆炸。

季度报告摘要

前 10 名 EV/NTM 收入倍数

每周十大股价变动

倍数更新

SaaS 业务的估值通常是其收入的倍数——在大多数情况下是未来 12 个月的预计收入。 收入倍数是一个简写的估值框架。鉴于大多数软件公司都没有盈利,或者没有产生有意义的自由现金流,这是比较整个行业的唯一指标。即使 DCF 也充满了长期假设。 SaaS 的承诺是,早期的增长会带来成熟期的利润。下面显示的倍数是通过企业价值(市值+债务-现金)/NTM 收入计算得出的。

总体统计数据:

总体中位数:3.2x

前 5 名中位数:25.0x

10年:4.6%

被增长所困扰。在下面的类别中,我认为高增长 >22% 预计 NTM 增长,中增长 15%-22%,低增长 <15%。我必须调整“高增长”的界限。如果 22% 感觉有点武断,那是因为……我刚刚选择了一个截止值,其中大约有 10 家公司适合高增长类别,因此样本量在统计上更具显着性

高增长中位数:15.6 倍

中期增长中位数:4.8 倍

低增长中位数:2.6 倍

EV / NTM 修订 / NTM 增长

[翻译失败,请检查网络]

EV / NTM FCF

折线图显示了 FCF 倍数 >0 倍且 <100 倍的所有公司的中位数。我创建这个子集是为了向公司展示自由现金流是相关估值指标的情况。

NTM FCF 为负值的公司未在图表中列出

EV/NTM Rev 倍数与 NTM Rev 增长的散点图

增长与估值倍数的相关性如何?

运营指标

NTM 增长率中位数:13%

[翻译失败,请检查网络]

毛利率中位数:76%

营业利润率中位数 1%

自由现金流保证金中位数:20%

净保留率中位数:110%

CAC 投资回收期中位数:36 个月

S&M 收入百分比中位数:35%

研发收入百分比中位数:23%

G&A 收入百分比中位数:14%

比较输出

40 规则显示转速增长 + FCF 利润(增长 + 利润的 LTM 和 NTM)。 FCF 计算为运营现金流 – 资本支出

GM 调整后投资回收期的计算公式为:(之前的 Q S&M)/(Q 中的净新 ARR x 毛利率)x 12。它显示了 SaaS 企业在毛利润的基础上偿还其完全负担的 CAC 所需的月数。大多数上市公司不会报告净新 ARR,因此我采用隐含的 ARR 指标(季度订阅收入 x 4)。净新 ARR 就是当前季度的 ARR 减去上一季度的 ARR。不披露订阅收益的公司已被排除在分析之外,并被列为 NA。

本文使用的来源包括彭博社、Pitchbook 和公司文件

本新闻稿中提供的信息仅代表作者的观点,并不一定反映任何其他个人或实体的观点,包括 Altimeter Capital Management, LP(“Altimeter”)。 所提供的信息被认为来自可靠来源,但对于任何不准确之处不承担任何责任。 这仅供参考,不应被视为投资建议。 过去的表现并不能保证未来的表现。 Altimeter 是一家在美国证券交易委员会注册的投资顾问公司。注册并不意味着具有一定的技能或培训水平。 Altimeter 及其客户从事公共证券交易,并已和/或可能对本文提及的公司进行投资或做出与本文提及的公司相关的投资决策。本文表达的观点是作者的观点,而不是 Altimeter 或其客户的观点,Altimeter 或其客户保留做出与本文表达的观点一致(或可能被解释为)一致和/或不一致的投资决策或从事交易活动的权利。

这篇文章和所提供的信息仅供参考。本文表达的观点仅代表作者个人观点,并不构成任何证券的出售要约、购买建议或购买要约邀请,也不构成任何投资产品或服务的建议。虽然本文中包含的某些信息是从据信可靠的来源获得的,但作者或其任何雇主或其附属机构都没有独立验证这些信息,并且不能保证其准确性和完整性。因此,对于本信息的公平性、准确性、及时性或完整性,不作任何明示或暗示的陈述或保证,也不应依赖这些信息。作者和所有雇主及其关联人员对此信息不承担任何责任,也没有义务将来更新此处包含的信息或分析。

分享阴云判断

发表评论

关于这篇文章的讨论

随着我们的功耗日益受到限制,超大规模设备甚至 Neocloud 是否会成为类似于 NAND 和内存的下一个瓶颈?投资者几乎完全对电力相关股票进行定价,但迄今为止并没有太多关注云……

完全同意这个分析,并写了一些类似于 Colossus 数学的东西。很棒的帖子!!

没有帖子

准备好了解更多了吗?

📌 核心金句与关键指标

[!NOTE]

““新型专有云充分利用了传统公有云巨头在物理部署上的动作迟缓,将‘上市速度’和‘英伟达芯片购买权’转化成了几十亿美元的年收入。””

🎯 行业启示与落地建议

- 速度与特种供应链的掌控度是本轮技术基础设施革命中,新兴企业赖以对抗传统巨头的必杀武器。

- 需要注意 Neoclouds 在面对大模型降温以及推理算力向端侧转移趋势下的长线资产折旧风险。