超大规模计算服务商与算力紧缺(季度更新)

作者:Eric Flaningam (Felicis) | 来源:SandHill.io #283

AI 建设热潮丝毫没有放缓的迹象。所有的定性和定量评论都表明,算力需求远大于供应。

多数关于云服务的更新都是从市场份额开始的,或者可能是超大规模服务商(Hyperscalers)更新的收入情况,甚至是一张关于资本支出(CapEx)持续飙升的图表。

然而,本次更新将从另一张图表开始,即 Anthropic 的收入图:

(440 亿美元为预测值)

过去 18 个月里,人们谈论最多的就是智能体(Agents,即可以在没有人工监督的情况下自主完成工作的基于 LLM 的工具)。终于,在上个季度,这种炒作变成了现实。我们看到自主编码智能体(主要通过 Claude Code)成为主流,在这个过程中,也将更广泛的计算生态系统推向了极限。H100 的租赁价格现在达到了 52 周以来的最高点。

鉴于超大规模云服务商处于供应(硬件)和需求(AI 应用)之间的位置,这导致了近期历史上最有趣的季度之一:

也许最有趣的是,有一段时间人们觉得我们越来越接近供需平衡了。但本季度,云服务提供商暗示供需差距正在扩大。这意味着将有更多的资本支出,更多在数据中心、芯片、网络、存储和能源方面的投资。换句话说,AI 的建设没有任何放缓的迹象。

超大规模云服务商是供需风向标

超大规模云服务商是 AI 热潮中提供算力的主要中间商。他们位于供需之间,这意味着他们能让我们最好地洞察供需平衡的实际情况。

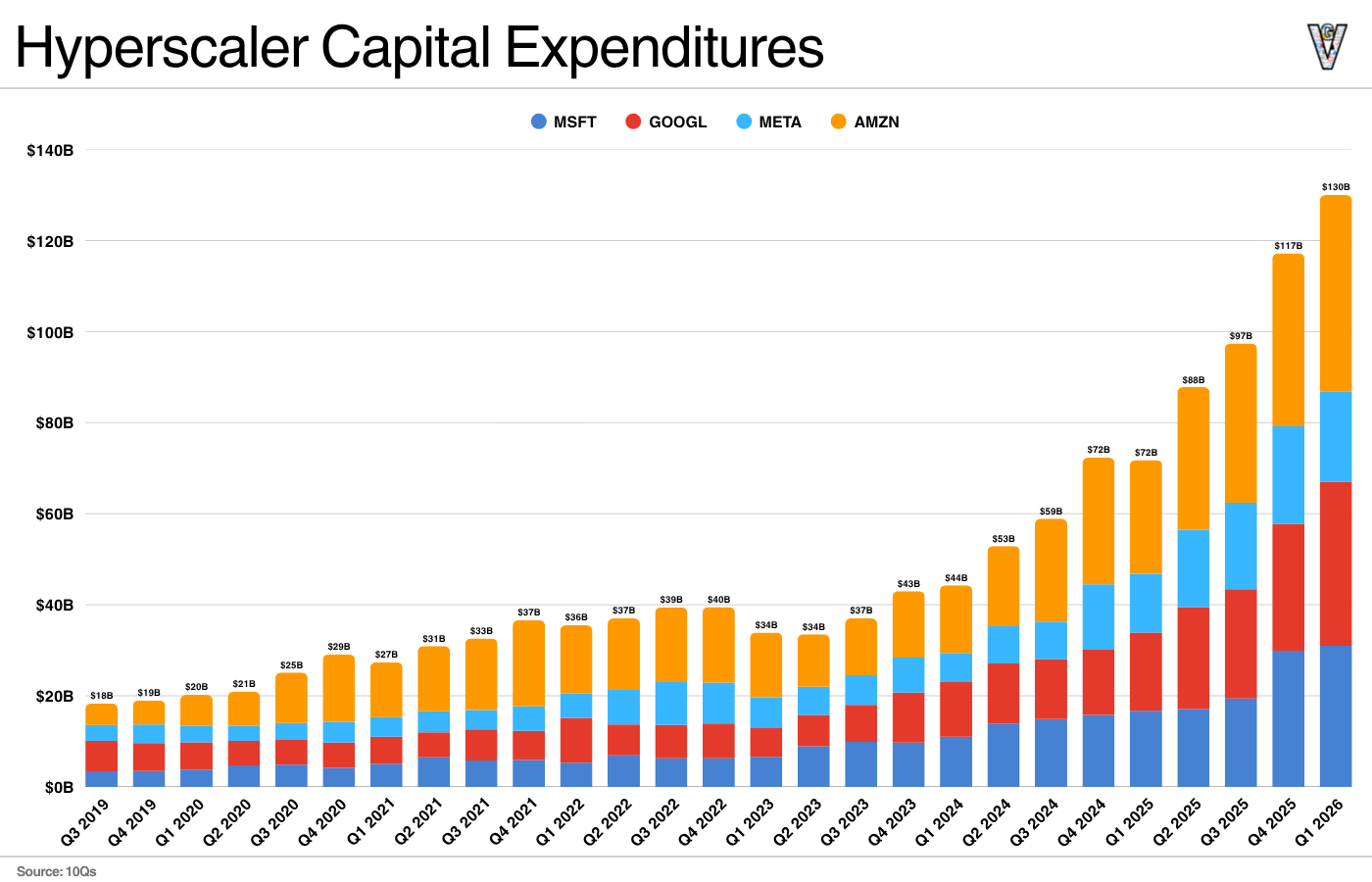

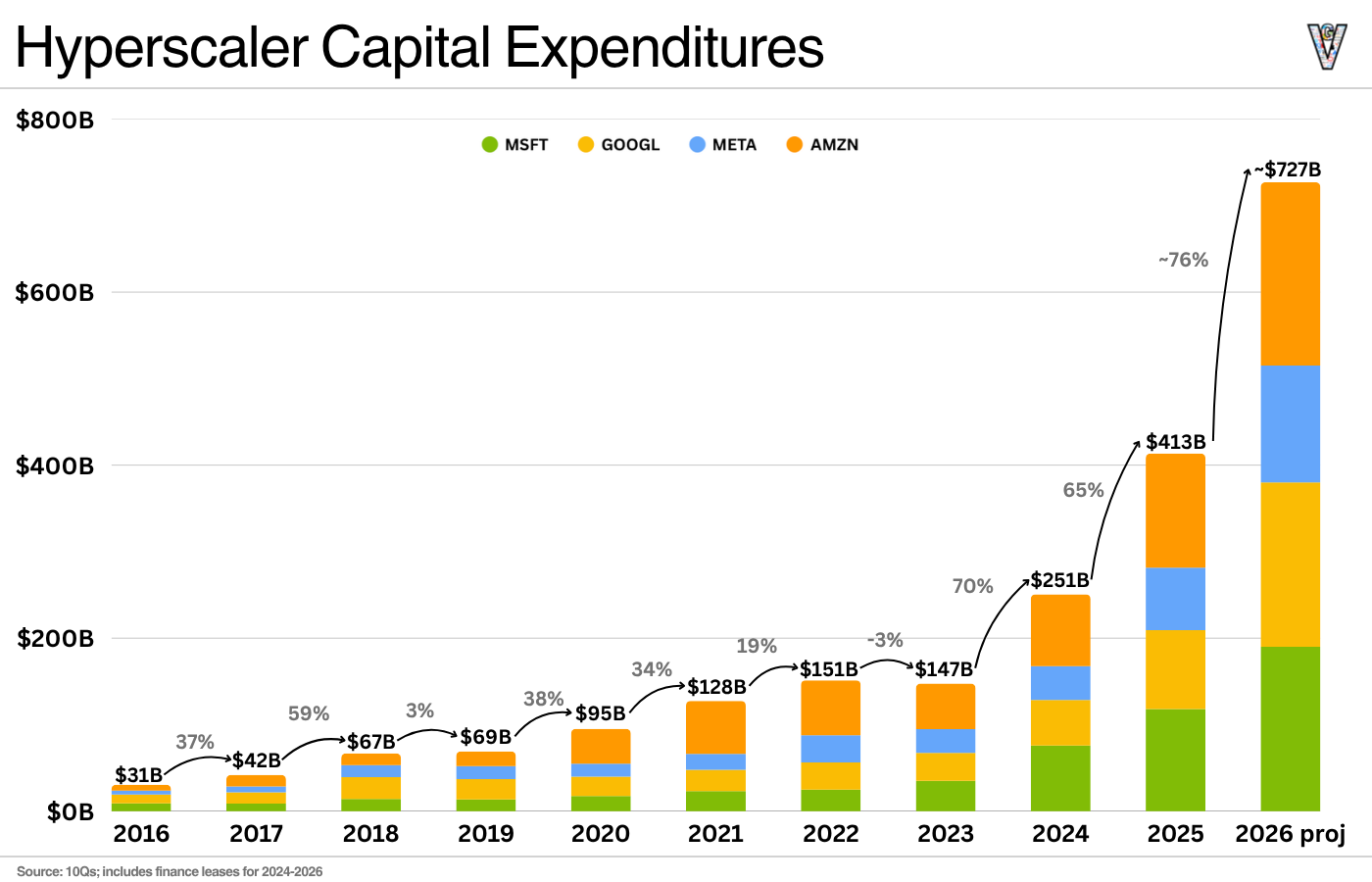

本季度他们的定性和定量评论都讲述了同一个故事:需求远超供应。请看下方的资本支出数据,本季度资本支出超过 1300 亿美元,比去年同期增长 80%:

在定性方面,谷歌、亚马逊和微软都发出信号,他们将在 2027 年有意义地增加资本支出。需求超过了供应,他们认为这不会改变。

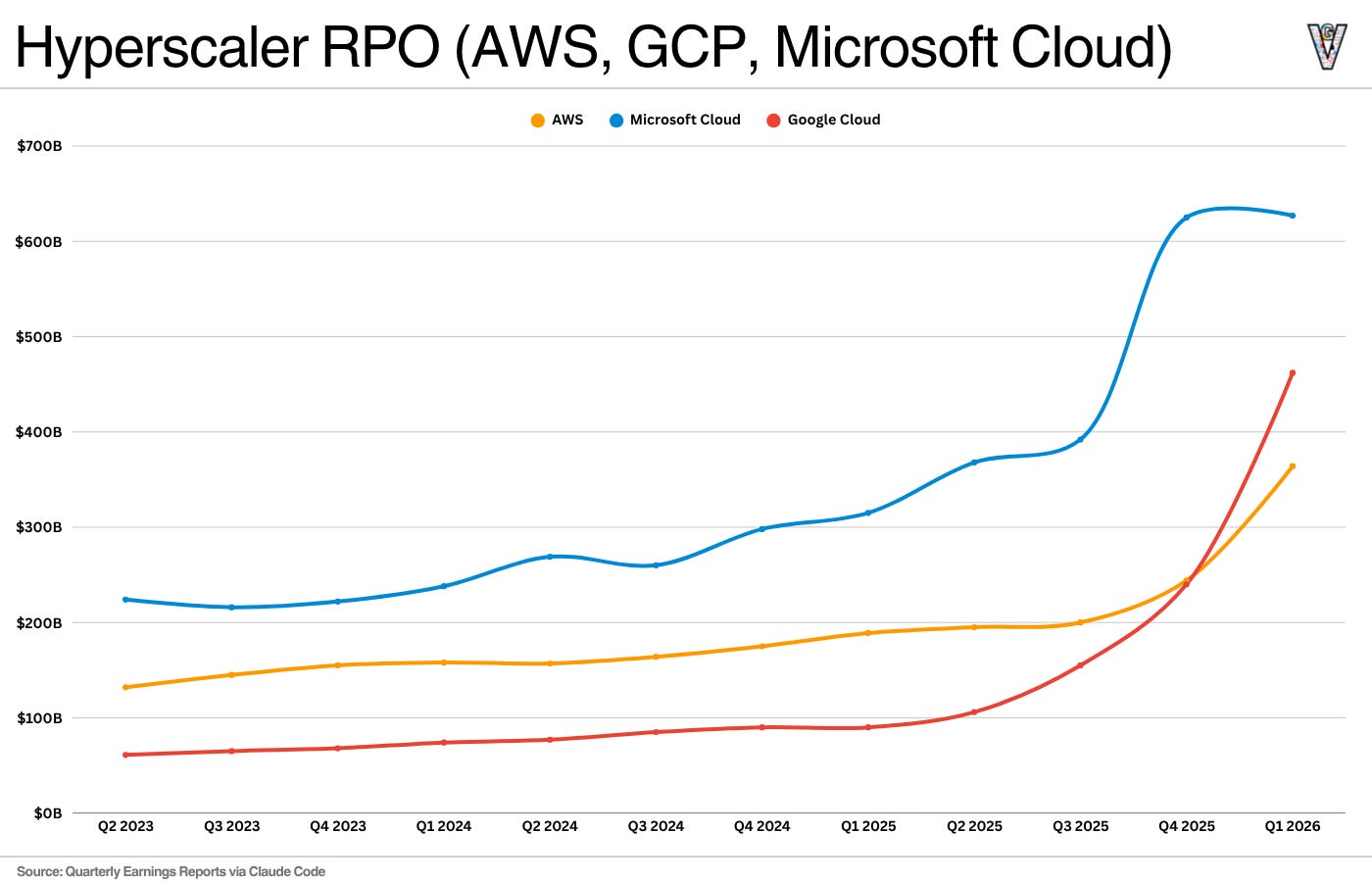

同时,RPO(剩余履约义务)的数字表明需求增长快于供应:

这里显而易见的是谷歌的 RPO 同比增长了约 5 倍,环比翻了一番。这种加速是非凡的。

现在,谁能将算力容量上线,谁就能从中产生收入。我认为谷歌的增长归结于两件事:他们拥有世界上最强大的数据中心基础设施团队之一,并且他们拥有这个星球上最先进的内部芯片计划。他们的 TPU 给他们提供了另一个竞争对手无法匹敌的计算可用性杠杆。

总结:

强劲的收入增长和市场份额争夺

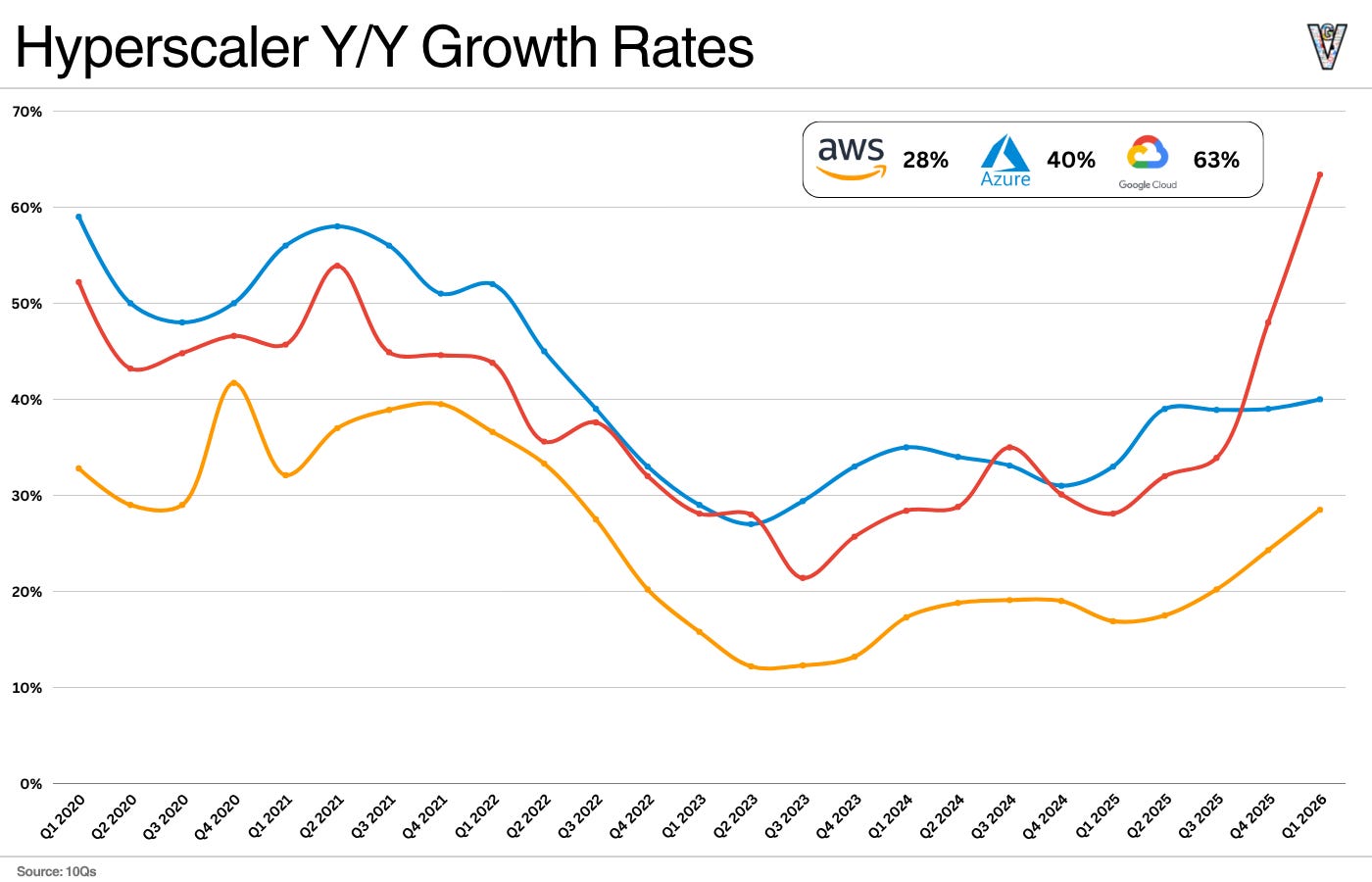

为了强调 GCP 的本季度表现有多强劲,请看以下增长率图表:

他们在两个季度内将增长率从 30% 左右加速到了 60% 左右。AWS 和 Azure 也迎来了非常棒的季度:AWS 连续第四个季度加速收入,运行率(Run Rate)超过 1500 亿美元。微软则表示他们的 AI 运行率超过了 370 亿美元。

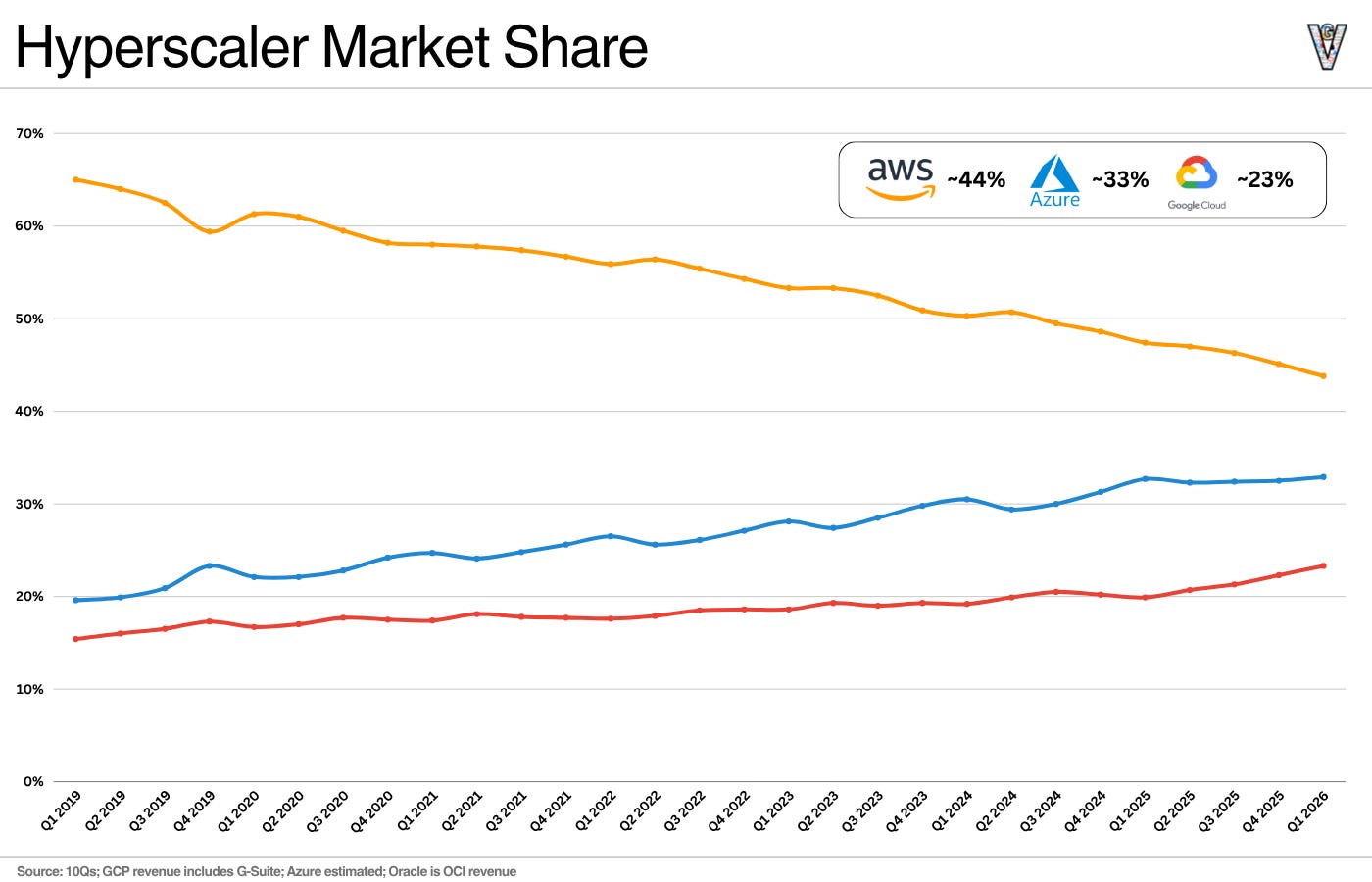

如果基于过去四个季度产生的“净新增收入”百分比来看市场份额,这会给我们一种“市场份额势头”的感觉:

如果看过去四个季度的净新增收入,这基本上是 AWS、Azure 和 GCP 三足鼎立的局面。在云计算的历史上,GCP 一直是明显的第三名,但现在,凭借他们让算力上线的速度,他们已经进入了近乎三方平局的局面。非常不可思议。

AI 编码智能体的兴起让我们第一次看到了自主智能体大规模进行知识工作的真实案例。它将计算生态系统推向了最大容量。今年的资本支出将猛增约 75%,而且超大规模企业暗示 2027 年将进一步增加。

就像 AI 编码热潮积淀了 4 年多,爆发时仍让所有人感到惊讶一样;我怀疑其他用例也会遵循类似的路径。如果编码以外的智能体用例成为主流,算力紧缺的局面在好转之前会变得更加严重。

至少在目前,基础设施繁荣似乎还将继续滚动!