物理AI与机器人技术的转折点 | Antler

我们为何相信物理AI与机器人技术的时代终于到来,我们对这一机遇的初步思考,以及我们正在押注的方向。

2026年3月30日

本文由 Keerat Sethi 和 Akshat Arya 共同撰写。

我们两人都不是深度科技投资者。我们是通才,接触机器人技术的方式和大多数通才一样:带着怀疑,而且有点晚。我们的背景在金融科技、软件和消费业务领域。当机器人公司开始更频繁地出现在我们的项目管道中时,我们的默认反应介于谨慎兴趣和低调怀疑之间。

这种警惕并非毫无根据。资金充裕的机器人初创公司的“墓地”很长。Anki 筹集了超过 2 亿美元后倒闭。Attabotics 筹集了 2 亿加元后关闭。AWS RoboMaker 未能获得市场 traction。DoorDash 收购了 Chowbotics 然后将其关闭。这些并非资金不足或管理不善的公司。它们遇到了结构性问题:无法成立的单位经济模型、无法扩展的部署,以及不足以提供持续商业价值的软件。

然而,在过去 18-24 个月里,证据开始发生变化。不仅仅是那些一直很有吸引力的 Pitch Deck,而是早期部署中呈现出的结果:组件成本曲线、应用于机器人策略的基础模型质量,以及最终让客户 ROI 更加清晰的商业模式结构。

这篇文章是我们试图阐述我们(仍然)对这个领域的初步思考,我们发现的真正投资机会所在,以及我们正在采取的行动。

第一部分

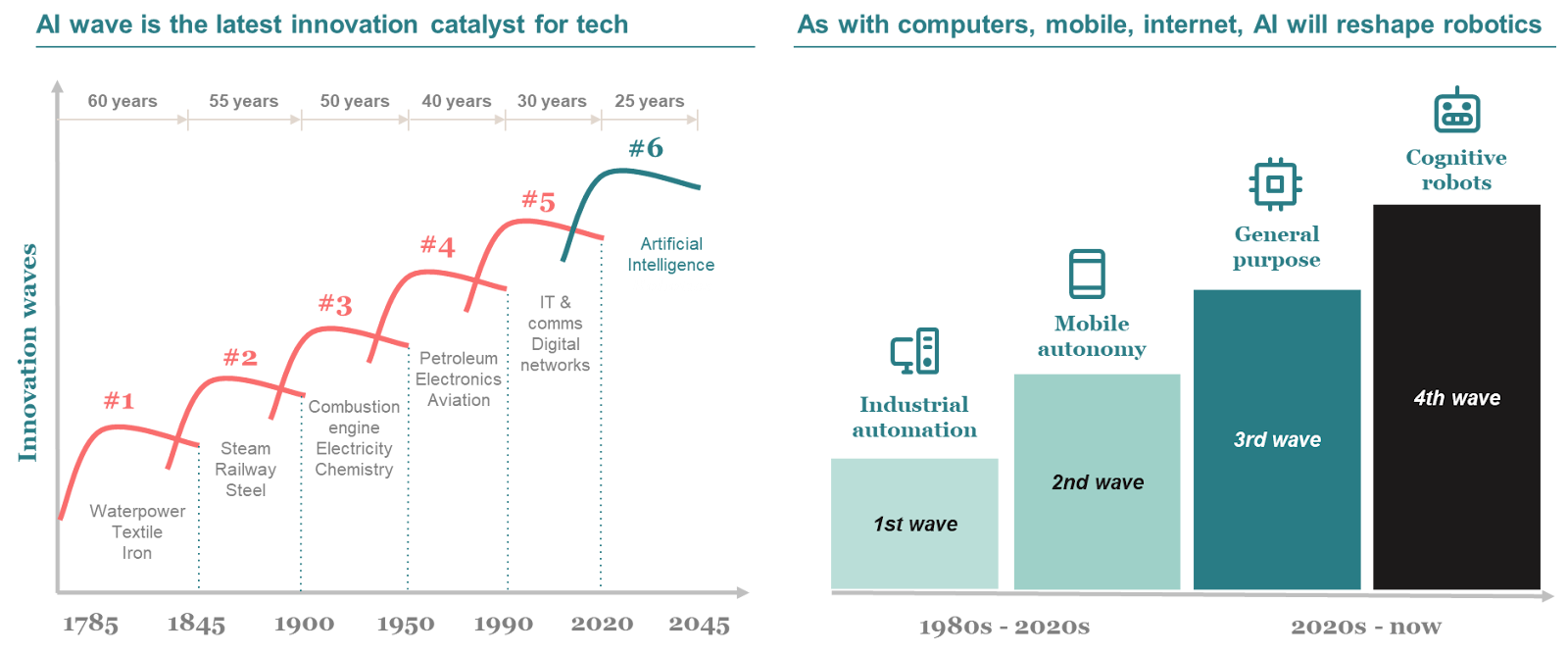

每一次技术浪潮都重塑了机器人技术

如果你描绘出工业革命以来的主要创新浪潮,会发现一个模式。每一次浪潮都重塑了前一次浪潮的产业和能力。水和蒸汽动力让位于电力。电力让位于电子。电子让位于数字网络。而现在,最新的 AI 浪潮正开始重塑它之前的一切。

机器人技术在这一更广阔的弧线中经历了几个不同的阶段。从 1980 年代开始的工业自动化,带来了你在工厂里看到的装配线机器人。2000 年代和 2010 年代的移动自主性,带来了仓库机器人和早期的自动驾驶车辆。我们现在正进入认知机器人时代,AI 提供了智能层,使机器人能够真正适应现实世界,而不仅仅是执行预设脚本。

关键转变在于:在之前的每一次浪潮中,硬件领先,软件努力追赶。机器人可以移动,但不能思考。然而今天,软件和模型基础设施正在迎头赶上。

过去十年教会了我们什么

在讨论为什么现在情况不同之前,有必要直接说明为什么过去十年在商业上失败了。有三件事搞垮了大多数机器人公司。

首先,单位经济模型存在结构性缺陷。每台机器人前期硬件成本在 10 万到 50 万美元之间,加上 50% 到 70% 的初始利用率,意味着客户拥有昂贵的资产,却几乎有一半时间处于闲置状态。ROI 在纸面上理论上是正的,但在实践中却很难实现。

其次,每一次部署本质上都是一个定制集成项目。每个站点都需要定制的安全配置、手动调优和大量的专业服务。这使得规模化几乎不可能,因为第 10 个客户的 onboarding 成本几乎和第一个一样高。

第三,也是最重要的一点,软件层根本不够好。机器人可以在受控环境中执行脚本化任务。但它们无法处理变化,无法优雅地从边缘情况中恢复,也无法从一个环境泛化到另一个环境。智能太脆弱了。

那些筹集了数亿美元却失败的公司,大多是在这三个维度中的一个或多个上失败了。从狭义上讲,这不是一个技术问题。这是一个系统问题:整个技术栈需要同时改进。而这正在发生。

我们相信临界点已经到来的原因

- 需求拉动已经发生根本性变化

自动化已从生产力提升转变为某些行业的劳动力必需品。预计到 2030 年,美国制造业将面临 210 万人的劳动力短缺。

与此同时,当一个人形机器人的制造成本大约在 2.5 万到 10 万美元之间,而美国仓库工人的综合时薪为 40 美元时,大规模替代的经济性变得越来越有吸引力(高盛研究)。

人口结构动态使这种情况在制造业之外变得更加严峻。全球范围内,到 2050 年,老年人的护理需求预计将超过供应量 5000 万人,而仅靠人类劳动力没有现实的途径来弥补这一差距。在这些背景下,机器人不仅仅是替代工人。它们正在填补那些否则将根本无人问津的岗位。

高盛研究

- 基础模型已成为新的基线

三年前,为一项新任务构建机器人策略需要数月的手动数据收集和训练。今天,团队可以从预训练的视觉-语言-动作模型开始,并使用更小的数据集进行微调。Google DeepMind 的机器人 Transformer 工作、NVIDIA 的 Isaac GR00T N1 计划,以及 Hugging Face 的 LeRobot 等开源努力,共同大幅降低了准入门槛。

机器人技术相关研究出版物的数量已从 2016 年每年约 2000 篇增长到 2024 年和 2025 年的接近 22000 篇(Coatue 报告)。机器人技术正进入一个复合阶段,共享的论文、数据集和模型权重正在加速迭代,就像 2000 年代开源软件对软件行业所做的那样。

- 组件和计算成本已大幅下降

计算、电池和传感器方面的成本曲线正同时且迅速地朝着正确的方向发展。A100 芯片租赁成本自 2023 年中以来已下降 83%(Silicon Data)。锂离子电池组价格自 2013 年以来已下降 87%(BloombergNEF)。L3 LiDAR 价格已从峰值下降 81%,并预计到 2040 年将持续下降(Coatue 报告)。这些因素单独来看都很重要。它们共同正在改变大规模部署智能机器人的单位经济模型。

- 硬件和软件性能已跨越关键阈值

这一点更难量化,但它是真实的。Boston Dynamics 的 Atlas 进化过程很好地说明了这一轨迹:2014 年,它被训练在不同地形上保持平衡。到 2019 年,它能够执行全身动态操作。到 2023 年,它结合了移动能力和灵巧性,用于多步骤操作任务。到 2025 年,它已从液压研究原型转变为用于现代汽车制造业务的电动工业系统。

McKinsey 数据关于概念性机器人能力显示,基础模型正在推动移动性和感知能力在关键维度上达到或超越人类水平。接近感应、惯性系统和特定应用传感器已经远超人类基准。移动和平衡已达到人类等效范围。剩余的差距,特别是在精细运动灵巧性和操作方面,是真实存在的,但正在缩小。

- 商业模式现在与客户 ROI 保持一致

先前机器人部署在商业上失败的一个结构性原因不仅仅是硬件单位经济模型。而是客户必须承担所有风险。他们前期支付 10 万到 50 万美元,然后再次支付集成费用,再支付持续的维护费用,并且还要自己承担停机风险。

机器人即服务(Robotics-as-a-Service,RaaS)完全改变了这一点。客户前期支付 0 到 2 万美元。集成和维护费用分摊到合同中。提供商承担正常运行时间风险。投资回收期从多年的回本周期压缩到 6 到 12 个月,直接与运营成果挂钩。

我们从项目管道中的公司看到的定价信号强化了这一点。我们交谈过的一家仓库机器人公司,目标是在三年期的 RaaS 合同中,每台机器人每月收费约 3000 美元。这种模式将原本需要董事会批准的资本支出决策,转变为物流副总裁可以做出的运营支出决策。

- 剩余的差距是真实存在的……但为新的投资提供了窗口

话虽如此,我们想谨慎一点,不要过度宣传这里的成熟度。物理 AI 的进步是真实的,但技术栈尚未完全建成。

现实世界中的自主性仍然难以应对模糊性和边缘情况。传感器可靠性在具有挑战性的光照条件下会下降。需要密集触觉反馈的精细运动操作距离达到人类水平大约还有 5 年时间。电池续航是一个十年尺度的问题。机器人在现实世界环境中的吞吐量和产出率仍然是人类水平的 20-50%(Bain 报告)。

剩余的差距是工程问题,有合理可信的解决路径,而不是科学未知数。这种区别对于如何思考投资时机很重要。

Bain 报告

第二部分

正在被重塑的行业

机器人技术将在各行业释放 6750 亿美元的经济价值,其中制造业和采矿业(840 亿美元)、医疗保健和社会援助(810 亿美元)、住宿和餐饮服务(710 亿美元)、行政支持和政府(700 亿美元)以及建筑业(670 亿美元)将引领潮流(McKinsey 报告)。

CEO 级别的信号已经可见。黄仁勋表示,人形机器人将在几年内被广泛用于工厂(Reuters),而不是许多人预期的五年。Andy Jassy 表示,亚马逊预计在未来几年内通过自动化减少其企业员工(CNBC)。BMW 的生产线让 Figure 的人形机器人每天运行 10 小时,持续 11 个月,为制造 30,000 辆汽车做出了贡献(BMW)。

除了替代,机器人也在扩大可寻址市场。有些工作类别是人类真正无法完成的:持续的核设施检查、化学环境中的连续操作、对人类进入过于危险的灾难响应。TAM 不仅仅是关于劳动力替代。它还关乎实现以前不可能或不经济的工作。

McKinsey 报告

投资框架

并非所有机器人机会从 VC 视角来看都是平等的,我们思考这个问题的方式是通过两个维度:任务复杂度和环境稳定性。

对于结构化环境中的低复杂度任务,你得到的是商品化自动化。地板清洁、库存扫描、基础教育机器人。这些可能是稳定、稳健的业务,但从回报角度来看,其表现较弱。利润率迅速压缩,硬件变得商品化。

在高复杂度结构化环境中,你得到的是垂直领域的赢家。仓库拣选、码垛、工业检测、实验室自动化。这是我们看到未来 5 到 7 年内可能产生强劲 VC 回报的领域。客户 ROI 高且可衡量。毛利率潜力强劲,因为软件和运营杠杆会随时间复合增长。企业销售周期是关键制约因素,而非技术可行性。通过并购和 IPO,退出选择性强。

右上象限,即非结构化环境中的高复杂度,是人形机器人和通用机器人的所在。潜力确实巨大。但资本需求也同样巨大,在大多数情况下,实现有意义的部署需要 5 年以上的时间。回报分布是幂律分布且方差很高。少数公司会产生非凡的成果。

右下象限,即动态环境中的低复杂度,涵盖配送机器人、消费服务机器人、娱乐机器人。我们在这里可以看到有趣的利基市场,具有适中的 TAM。值得机会性地关注,但不是我们集中投入的领域。

这个矩阵是一个有用的定位工具,但它只捕捉了我们感兴趣的一部分。当你绘制出完整的机器人价值链时,一个有意义的机会部分并不在于最终应用本身,而在于使这些应用成为可能的使能基础设施:基础模型、训练数据管道、模拟环境、开发者工具、部署基础设施,以及帮助团队了解他们的机器人在现场实际做什么的软件。

其中一些公司是为整个生态系统服务的横向布局。其他公司则与特定工作流程或机器人类型紧密相关。无论哪种方式,它们都是技术栈的核心部分,在我们看来,相对于其战略重要性,它们仍然没有得到足够的关注——有趣的公司包括 Drift(机器人模拟的 AI 副驾驶)、Alloy(机器人数据搜索与分析)、Imitation Machines(模仿学习基础设施)和 Lucky Robots(AI 驱动的虚拟机器人训练),以及更多应用层的押注。

我们也对应用层的构建方法越来越感兴趣。从第三方组件组装机器人的公司与采取更集成、全栈方法的公司(如 Holiday Robotics)之间存在显著差异。全栈更难执行,但一旦成功,它会在硬件、软件和现实世界部署数据之间创建更紧密的反馈循环,并随时间复合增长。Antler 的全球投资组合反映了这种广度:我们在早期阶段支持了 20 多家机器人和物理 AI 公司,覆盖整个技术栈,从开发者工具和模拟,到物流、农业科技、检测和工业自动化等垂直应用,再到更横向的平台。下面的市场地图捕捉了当今一些早期公司在该技术栈中的布局。

制胜之道

2010 年代的汽车行业是一个有用的参考。保时捷、宝马、奥迪、丰田都在制造优秀的汽车。在规格表上基本没有区别。然后特斯拉构建了一个软件和 AI 层,使其汽车真正与众不同,市场为这种差异支付了显著溢价。

对于在这个领域创业的创始人来说,含义很明确:在没有软件护城河的情况下投资硬件差异化,是在沙子上建造城堡。可防御的定位是数据飞轮、专有训练基础设施,以及使你的系统比竞争对手更具粘性的工作流程集成。制胜需要规模化系统,而不仅仅是制造机器人。

我们在评估机器人公司时看到的常见错误是,将硬件质量作为主要标准过度加权。一流的执行器和时尚的工业设计可能只占战斗的 10%。水面下的 90% 才是真正决定一家公司能否在商业上取得成功的关键。

具体来说:公司是否有可信的路径来积累数百万小时的现实世界机器人运行时间,以便从边缘情况中学习并随时间提高可靠性?它是否拥有 ERP、WMS 和运营技术集成,将机器人嵌入日常工作流程,从而创造真正的转换成本?它是否拥有 24/7 的现场工程和备件基础设施,以在机队规模上实现 99% 以上的正常运行时间?最关键的是,它是否拥有可重复的部署手册,使其能够从 1 个站点扩展到 10 个再到 1000 个站点,而不会使经济性恶化?

从投资角度来看,我们承保的是一个劳动力替代系统,而不是单个机器人。从成功的试点到规模化机队的路径是大多数公司失败的地方,而那些拥有可信路径来正确做到这一点的公司,才是值得支持的。

融资图景

2025 年是机器人技术融资有记录以来最强劲的一年,PE/VC 投资达到 330 亿美元(Pitchbook)。美国上市机器人公司市值同比增长 60%。中国上市机器人公司市值同比增长 120%(F-Prime 报告)。私人机器人独角兽的企业价值同比增长 70%。

制造业、国防和物流是吸引最多资本的领域。制造业机器人融资在 2025 年达到 257 亿美元,高于 2024 年的 97 亿美元。国防机器人融资在 2025 年超过 120 亿美元。

全景图比 2×2 矩阵更广阔

目前机器人技术领域的私人市场价值超过 2030 亿美元(F-Prime 报告),其中几家公司达到了“十角兽”地位。仅国防领域就占 570 亿美元,由 Anduril、Shield AI 和 Helsing 等公司领衔。自动驾驶汽车总计代表 550 亿美元,Waymo 是其中的佼佼者。通用机器人作为一个类别正接近 500 亿美元,由 Figure、Physical Intelligence 和 Apptronik 领衔。机器人技术领域的私人市场总价值在 2025 年一年内增长了 70%。

退出路径正在显现

阻碍机器人技术成为风险投资类别的一个因素是退出路径的不确定性。这种不确定性似乎正在消散。

在并购方面,自 2021 年以来,已有 20 多起机器人技术收购金额超过 2.5 亿美元。模式是一致的:战略收购方愿意支付溢价,因为他们能够承保运营价值,而公开市场会对此进行折价。

在 IPO 方面,过去三年产生了一批有意义的上市公司,为公开市场在机器人技术看起来像经常性基础设施而非一次性硬件销售时愿意支付的价格提供了参考点。从 IPO 对标公司中得到的教训是:公开市场奖励可预测性、运营杠杆和合同收入。能够展示改善的毛利率、下降的服务成本和较高的机队利用率的公司将有机会进入 IPO 窗口。

F-Prime 报告