医疗行业的劳动力悖论…

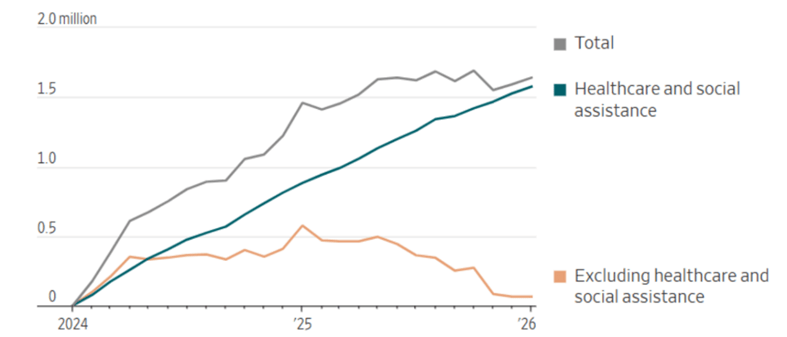

这确实出乎意料。 一月就业报告显示,美国经济新增就业人数几天前预测的几乎两倍。其动力来自超过 82 千和 42 千的新增医疗保健与社会援助岗位,几乎占据了 13 万新增岗位的全部。这种强势掩盖了其他经济部门总体上的就业疲软,也凸显了医疗技术的一个悖论:自动化与人工智能将通过减少劳动力需求,迅速降低行政和临床成本。

非农就业人数变动

来源:美国劳工部

根据全国卫生人力资源分析中心的估计,美国有1700万(最多达2200万)名医疗保健从业人员,占所有雇员的14%以上。外出生的医疗保健从业人员往往集中在技能和收入分布的高端和低端,低技能工人尤其集中在居家护理领域,特别容易受到现任政府驱逐遣返计划的影响。

根据追踪人口普查数据的 IPUMS,外国出生工人现在约占美国人口的 15%,但占所有居家护理助理的 39%。除了 2025 年被驱逐的 23 万人外,2025 年在边境被逮捕的还有 27 万人,另有 4 万人“自愿离境”,这对所有劳动密集型行业造成了巨大压力。

估计被遣返人数

来源:New York Times

美国医疗保险与医疗补助服务中心近日报告 ,2024 年全国医疗支出达到 5.3 万亿美元,比 2023 年增长 7.2%,现在已稳步超过国内生产总值的 18%。按人均计算,约为 15,500 美元。2024 年私人健康保险参保人数超过 2.14 亿人,值得注意的是,由于扩大了《平价医疗法案》增强版税收抵免,参保人数增加了 700 万人。根据 KFF 的数据,如果没有这些抵免,平均每位 ACA 参保者的月度健康保险保费将从 888 美元激增至 1,904 美元。

在此背景下,美国人口的经济构成发生了深刻变化,中产阶级在总体人口中的比例缩小,而富裕阶层则在增长。各个阶层的家庭收入在过去半个世纪都有显著增加,尽管最低收入家庭的中位收入仅增长了 55%,而最高收入家庭则增长了 78%, 根据皮尤研究中心的数据。2022 年最高与最低中位收入之比为 7.3 倍(1970 年为 6.3 倍)。尽管贫困家庭的比例可能相对减少,但支付医疗保健的能力已被严重削弱,给公共资源和保障网络带来了巨大压力。

美国人口分布

来源:美国企业研究所

美国企业研究所的一项分析强调了这些社会保障网项目的重要性和规模,该研究得出结论:一个五口之家如果没有收入,每年可获得总计 5.5 万美元的救济。此外,当比较同一家庭年收入为 2 万美元与 8 万美元时,这些项目强大的“平衡效应”更为明显。由于大量政府补贴,收入较高的家庭税后实际拿到手的收入仅比低收入家庭多约 1.1 万美元。有趣的是,2025 年,善意工业(Goodwill Industries)在其 3,400 家门店的收入超过 70 亿美元,创下有史以来最好业绩。

这些福利可能助长了当今对这些项目的某些敌意。例如,医疗补助计划(Medicaid)约占全部医疗支出的 19%(2024 年为 9,190 亿美元),鉴于已宣布的联邦预算削减,预计在未来十年将减少超过 9,000 亿美元。如此一来,未参保的美国人数将增加超过 750 万人。

此外,根据美国农业部数据,2024 年有超过 4170 万人参与了补充营养援助计划(SNAP)。总体来看,SNAP 支出总额为 998 亿美元(约合每人 187 美元),尽管这是联邦项目,但福利由各州负责管理,导致现在出现了混乱的拼凑式指引和标准。在某些州,这些福利变得更加难以获得。

希望所有这些对公共卫生的投资都在见效。根据国家健康统计中心的数据,随着阿片类药物危机有所缓解,美国的预期寿命在2024年达到高点,下降了26%。2024年出生的人预计女性和男性的预期寿命分别为81.4岁和76.5岁。2024年的死亡率为每10万人中722.1人。

根据美国癌症学会的数据,从 1990 年到 2023 年有 120 万人死于癌症,但生存率显著提高,70%的癌症患者在最初诊断后至少还能多活五年。这凸显了继续对科学发现进行大力投资的重要性,也证明了当前官员对研究攻击的荒谬。凝聚疫苗联盟(Gavi, the Vaccine Alliance) 估计 ,在新冠疫苗可用的第一年里挽救了 1980 万生命。

除了科研研发投资外,2025 年对新医疗技术的投资步伐也有所加快,总额达到 142 亿美元,比 2024 年的 105 亿美元增长 35%, 根据 Rock Health 的数据 。仅 2025 年第四季度就投资了 42 亿美元,这是过去十个季度以来的单季最高,表明该行业在 2026 年将进一步走强。

虽然与前五年相比,2025年筹资的公司数量略有减少,但平均交易规模显著增大,显示出大型人工智能融资的影响。有一点需要注意:在2021—2022年筹资的超过600家公司尚未进行下一轮融资。这些公司的未来尚不明朗,许多无疑规模不足。

医疗健康技术投资活动

来源:Rock Health

2025年,投资者明显转向以人工智能为中心的公司,这类公司如今占全部医疗科技融资的一半以上。这些公司专注于开发能自动化医疗领域诸多劳动密集型任务的解决方案。此外,医疗在所有人工智能融资中所占比重为22%,而2024年仅为13%,这表明投资者对人工智能在医疗领域潜力的认识和接受度有所提高。这也可能反映出公司纷纷将自身重新定位为以人工智能为先或原生人工智能公司。

来源:Bessemer Venture Partners

人工智能热潮的连锁效应对医疗技术领域各阶段的估值和融资规模产生了深远影响。一个明显的趋势是资本大量“ 提前 ”流向最早期的融资回合。医疗技术人工智能公司的种子轮投资平均为 1530 万美元,融资前估值为 4160 万美元,平均融资后估值接近 5700 万美元。随后 A 轮的融资前估值仅为 1.7 倍的提升,这与 A 轮到 B 轮的 3.4 倍提升相比明显不及。更令人惊讶的是,从 B 轮到 C 轮几乎没有估值跳升,这或许表明许多 B 轮公司难以展现出显著的商业进展。

医疗技术人工智能投资活动 (截至 2025 年上半年)

来源:基于 Rock Health 和 Pitchbook 数据库的 Flare Capital 专有分析

医疗人工智能的承诺在于实质性减少临床和行政流程对劳动力的依赖。尽管宣布的 2027 年 Medicare 费用增长基本持平,联邦层面仍有若干有望提高效率的举措,例如 ACCESS Model(用于慢性病的人工智能支持护理模式)、WISeR Model(人工智能增强的事先授权)或 MAHA ELEVATE Model(基于证据的功能性生活方式医学干预)。很明显,现任政府正推动取消许多现有的人工智能限制,以鼓励商业模式转型。

一个有趣的发展是聊天机器人在健康相关问题上的极高参与度。OpenAI 最近在 ChatGPT 中推出了一个健康标签页,现在每天有 4000 万访客。患者正在上传病历和检验结果,迫切寻求指导和洞见,同时绕过已然人手不足的医疗提供者。这一现象凸显了如今与医疗体系打交道的模糊性和挫败感——医疗体系像个有门禁的社区,患者纷纷涌向互联网的各个角落寻找答案。它也强调了实现更大“数据流动性”的必要性,以免在缺乏权威临床声音的情况下,边缘评论员获得媒体关注。

有趣的是,寻求在线帮助的不仅仅是患者。医生现在也在医疗现场积极采用 AI 工具。在医疗人力紧张的压力之下,如果这些进展可靠,将为提供者队伍带来显著的杠杆作用。

医生最常用的 AI 工具

来源:2025 年《医生 AI 报告》

尽管本月消费者信心从94.2骤降至84.5,创下十二年来的最低月度读数,甚至低于新冠疫情最严重时期,但公开市场的投资者似乎正在回流医疗保健板块。具有讽刺意味的是,整体消费者情绪似乎对就业市场的状况变得悲观,尽管即便在快速采用人工智能的背景下,医疗保健领域的就业仍相对充足。根据全国净买/卖交易数据,摩根士丹利的一项分析得出结论:在年初的十一大跟踪行业中,医疗保健在整体投资者情绪的月度环比改善幅度最大。

每月行业轮动

来源:E*Trade,摩根士丹利