医疗保健行业的 2026 转折点:Wing 领袖在 JPM 大会上的预测

本文信息来源:wing

上周,我们召集了 300 多位首席执行官、董事会成员以及首席科学和医学负责人,参加了第三届年度 Wing at JPM 峰会。在众多演讲者和参会者中——涵盖了制药商、医疗服务提供者、支付方、科技界、学术界、政府、初创企业和投资者——传达出的信息高度一致:随着人工智能开始部署到实际工作流中、成本压力加剧以及患者期望值的提升,医疗健康行业正进入一个“强制加速”阶段。

领导者们对数据和人工智能在短期内的两大影响达成了高度共识:一是创新药物(新生物学、新疗法和新靶点)的爆发式增长;二是药物设计和临床开发速度的阶梯式跨越——能够针对有效方案、适用人群以及改进方法进行更快速的迭代。一些领导者认为,这将扩大精准医疗的适应症,攻克此前无法治愈的疾病,并实质性地增加每年的获批药物数量。

为了了解这一群体对 2026 年发展趋势的看法,我们邀请参会者完成了一项预测调查。由于峰会采取不公开记录形式,我们将分享汇总后的匿名调查结果——这反映了领导者们眼中哪些是真实的趋势、哪些正在停滞,以及哪些可能在未来重塑医疗健康行业。

我们的发现如下:

- 高管们预测,10年后食品药品监督管理局批准的新药数量中位数将增加52%。

- 人工智能的“登月计划”集中在基础医疗、个性化医疗、药物研发、癌症、人类生物学以及整个医疗生态系统的流程转型。

- 高管们预计,人工智能将在三年内使医疗管理成本的中位数降低15%,但各方观点存在较大分歧。

- 44%的受访者认为,在未来五年的各种治疗方式中,细胞和基因疗法的影响力最大——这一领先优势令人惊讶,比例约为3比1。

- 三分之二的领导者对 ChatGPT Health 的五年前景持乐观态度,约三分之一持悲观态度,极少数持中立态度。

- 最常被提倡的政策改革包括单一支付方制度、全民医保以及真正的医疗数据互操作性。

- “黑天鹅”情景涵盖了正面和负面两个方面,包括人工智能的突破或失败、行业整合或崩溃、政府更迭、GLP-1 药物带来的冲击、与中国相关的动态、劳动力限制以及大流行病风险。

调查结果

1) 高管们预测,10 年后美国食品药品监督管理局(FDA)批准的新药数量中位数将增加 52%。

大多数领导者预计审批速度将会提升:79%的人预测未来10年审批量会增加,11%的人预计将基本持平,10%的人则预计会下降。

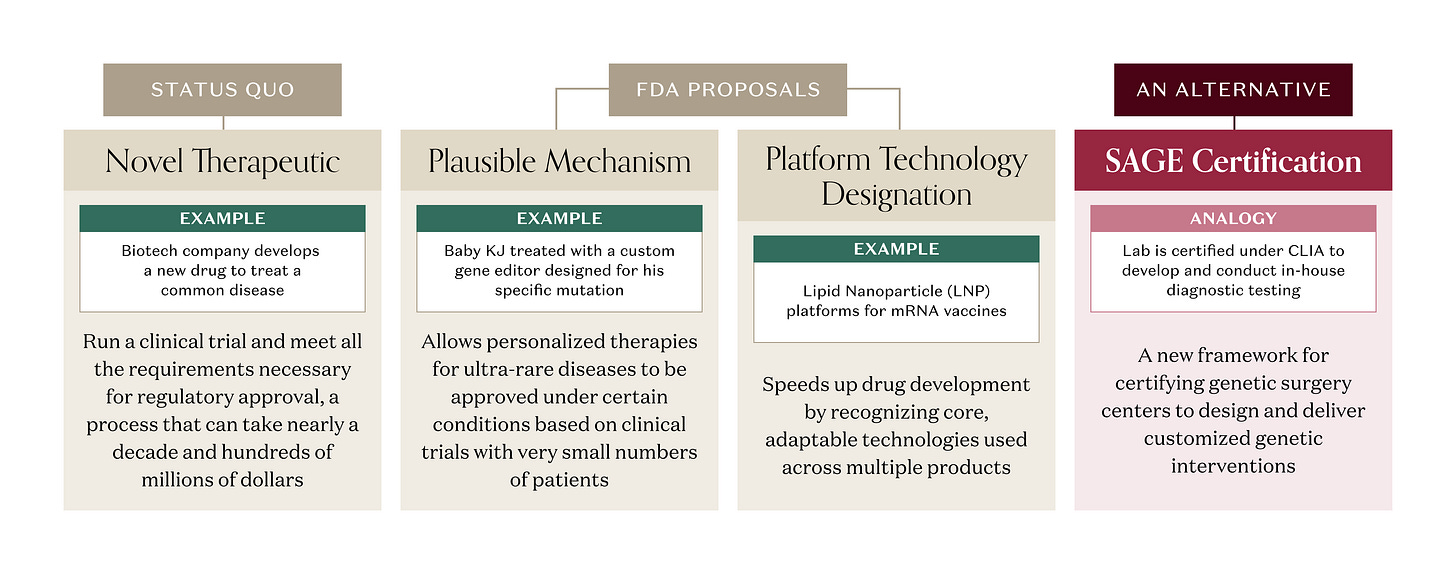

预期普遍偏向激进。42%的受访者预计,年审批量将从目前的约 46 种攀升至 76 种以上。多位高管认为这一数字将接近每年约 100 种,其驱动因素包括更精准、针对特定亚群的药物(“针对特定疾病子集的精准药物审批将更加频繁”)、全球创新流转(“中国的创新将达到规模化”),以及一个关于时间的论文观点,即 2036 年可能标志着“AI 收获期”的开始——由 AI 发现的分子届时将最终完成约 10 年的临床发育周期。

几位受访者预测,通过药物平台审批,新药数量将增加10到100倍。一位同事表示:“我们可能会看到慢棋式药物审批的增加,但更有可能看到越来越多的药物平台获得批准,从而实现进一步的个性化。我们可能会看到60-80种慢棋式药物和20-30个药物平台获批……而这20-30个平台可能会产生1000-5000种个性化衍生药物。”另一位高管表示:“该机构将转向越来越多地批准平台和制造框架,而非针对单个患者的具体疗法。”

2) AI 的“登月计划”主题包括:初级保健、个性化医疗、药物研发、人类健康、人类生物学、癌症,以及行业和公司的工作流程。

高管们分享了广泛的 AI “登月”构想和应用。

在药物研发方面,insitro 创始人兼首席执行官 Daphne Koller 指出,Eli Lilly 与 NVIDIA 的合作声明标志着 AI 用于分子设计的接受度日益提高——并引用了目前已进入二期和三期临床的分子作为早期证明点。“但我们要明确:这些结果虽然意义重大,但尚未产生真正的变革,”Koller 表示,“我们仍未解决大约 75% 尚无批准疗法的疾病。这才是真正的基准,我相信这一拐点即将到来。”

关于 2026 年的预期,Google 杰出科学家 Greg Corrado 表示,他希望很快能看到研究人员明确将 AI 和 LLMs 视为“科学进步的关键部分”,而“剧变”最有可能发生在药物发现流程和后台医疗文档处理领域。

3) 高管们预计,人工智能将在三年内使医疗管理成本的中位数降低 15%。

分布情况差异较大,但中位值落在保守的 15%。49% 的领导者预计短期内节省的成本在 10% 或以下,他们认为 AI 对工作的重新定义多于消除:“行政职责将发生变化,成本也会随之转移,”一位被上诉人表示,他预测在“针对保险拒赔进行申诉”方面的支出会增加。其他人则更为直截了当(“0%”),理由是结构性惯性和政策约束,或者认为最好的情况仅仅是行政成本的增长向 GDP/通货膨胀靠拢。正如一位受访者所言:“10%,因为那些制造负担的人不会甘心退出历史舞台。”

一些被上诉人甚至警告称,AI 在短期内可能会增加行政成本——在现有流程之上增加了新的工具、治理和合规要求。

几位领导者将其归结为时间问题:三年内影响有限,但长远来看影响显著。一位受访者预测,由于“故障和具有新闻价值的隐私/安全事件”减缓了采用速度,短期内为“0%”,但一旦系统完成全面转型,10 年内将减少“50%”。另一位受访者也表达了同样的观点:“3 年内微乎其微……3 年后将大幅削减。”

在更为乐观的预测中,38% 的受访者预计三年内成本将降低 15% 至 30%,部分受访者认为,根据机构和地域的不同,降低 25%–40% 也是合理的(“在美国降低 20%,在全球范围内降低 35%”)。

对我们而言,15% 的中位数预测仍然显得保守。Greg Corrado 提出了一个更清晰的表述:虽然资金节省可能滞后于流程变革,但他预计“行政劳动的工时”将大幅下降。他估计,真正采用人工智能的机构,其行政工时相对于患者护理工时可能会减少 40%–50%。

4) 44% 的受访者预计,在未来五年内,细胞和基因疗法(CGT)将在各种治疗方案中产生最大的影响。

这是其中一个较为令人惊讶的结果。受访者以约 3 比 1 的比例,选择了细胞和基因疗法(CGTs)作为未来五年可能产生最大影响的治疗方式。CGTs 以 44% 的得票率领先,随后是小分子药物(12%)、RNA 疗法(11%)、抗体偶联药物(ADCs,9%)、T 细胞接合器(TCEs,8%)以及放射性药物(6%)。

5) 50% 的受访者预计肥胖/代谢市场将呈现碎片化或商品化趋势,41% 的受访者则预计该市场将形成寡头垄断。

41% 的受访者预测,肥胖/代谢药物市场将在五年内形成寡头垄断格局。25% 的受访者预计市场将呈现碎片化状态,另有 25% 的受访者预计该市场将趋于商品化。仅有 9% 的受访者预计该市场在五年内仍将维持双头垄断或演变为完全垄断。

6) 67% 的受访者对 ChatGPT Health 的五年前景持乐观态度,31% 持悲观态度,3% 持中立态度。

ChatGPT Health 在 JPM 大会召开的前一周发布 。55% 的高管预测它将在医疗保健领域成为主流、集成化或普及化。“主流”方面的评价包括“处理一切的首选工具”、“一个家喻户晓的词”、“就像 Amazon 之于零售业”,以及“患者和内科医生评估症状的第一站”。“集成化”方面的回应包括“嵌入核心医疗平台”、“协调临床、行政和面向患者工作流的操作层”,以及“成为前三大电子健康档案系统中其中两个的集成平台”。“普及化”方面的预测则包括“日常工作中完全集成的一部分”、“我的初级保健内科医生”、“提供 85% 的医学诊断”,以及“个人超级助手”。

然而,也有相当一部分人持不同意见。30%的人预测 ChatGPT 在五年内将会过时、被商品化或陷入困境。持“过时”观点的人认为它将成为“无足轻重的事物”、“不复存在”、“被遗忘的产品”、“被无缝集成到现有工作流中的其他 AI 形式所取代”,以及“被 EMR 公司开发的应用程序所更替”。关于“商品化”的评论包括“与至少 10 家提供类似或更优功能的供应商竞争”,以及“成为寻求健康信息的人们的众多选择之一,且并非最佳选择”。关于“陷入困境”的想法则包括“处于停滞状态”、“仍是一个进行中的项目”,以及“难以实现广泛的 EHR 集成”。

7) 高管们倡导的首要政策改革是单一支付方、全民医疗保健和数据互操作性。

在受访的领导者中,被提及最频繁的改革是单一支付方 (13%) 和全民医疗保险 (11%)——包括诸如“全民享受 Medicare Advantage”之类的提案。 数据互操作性紧随其后,占 8%,反映出人们对碎片化健康信息系统的持久挫败感。

一位高管主张“在整个美国医疗体系中强制实施统一的数据标准”,从而有效消除医院、保险公司和药房之间的数据孤岛,并削弱当今电子健康记录(EHR)生态系统所形成的结构性锁定。

较少但值得关注的一部分受访者(5%)优先考虑药物研发改革 ,包括更快的临床路径(例如合并 I 期和 II 期)并配合严格的上市后监测,以及扩大食品药品监督管理局对慢性病替代终点的认可。

其他监管改革优先事项包括:

- 可及性:“患者零自付”

- AI 支持:“让 AI 发挥更大作用(如犹他州的做法)”

- 反垄断:“拆分排名前三的支付方,禁止其所有权涵盖科技公司和医疗服务提供方”

- 临床试验:“联邦政府强制规定,参与临床试验的常规护理费用必须由各支付方普遍覆盖,且无需预先授权”

- 电子健康档案(EHR)改革:“强制要求为每个美国人建立一份统一且详尽的个人病历”

- 支付改革:“将商业支付率限制在医保(Medicare)标准的 2 倍以内”

- 报销改革:“要求保险公司对已有疗效数据支持的疗法进行报销,而无需进行随机对照试验”

- 州级法规:“取消各州对医疗服务提供者的分州监管”

- 远程医疗:“强制报销远程医疗费用,且不受州界限制”

- 透明度:“改进的支付方政策透明度”

8) 黑天鹅事件可能包括 AI 问题、公司倒闭、政府更迭、GLP-1 冲击、中国动态或劳动力短缺问题。

积极的黑天鹅事件可能包括 AI 势头(作用增强、成功、被接受或获得报销)或新药(“下一个重磅药物的发布超过了 GLP-1 的成功”)。

消极的黑天鹅事件可能包括 AI 问题、公司倒闭、政府更迭、GLP-1 冲击、中国动态或劳动力短缺问题。此外,17% 的受访者表示,大流行病、流行病或疫情爆发是 2026 年的黑天鹅事件。

当被问及什么将使医疗保健领域的 AI 采用率提高 100 到 1000 倍时,Othman Laraki 告诉我们:“为 AI 服务获得报酬的能力。美国医疗保健领域最大的单一问题是,它不是一个可以在公开市场上买卖服务的流动市场。”

结语

在医疗保健和生物技术领域进行创新,从未像现在这样令人兴奋且意义重大。在 Wing at JPM 活动中,最令人瞩目的是全场展现出的共同导向:监管机构、制药商、临床医生、技术专家、支付方和运营者都希望朝着同一个目标协作——为患者带来更好的疗效。

预测调查反映了这种乐观情绪,尤其是围绕数据和 AI 所能释放的潜力:真正创新药物的激增(新颖的生物学机制、新的疗法形式、更好的靶点),以及药物设计和临床开发速度的阶梯式跨越——针对有效性、适用人群及改进方案进行更快速的迭代。在此背景下,领导者们预计未来十年的创新将加速(FDA 批准数量的中位数增长 52%),许多人惊讶地发现,细胞和基因疗法在疗法形式的讨论中以绝对优势领先。

同样重要的是,现场提出的“登月计划”强化了对个体化护理的推动,以及对“获取渠道”更广泛的审视——这种审视早在开具处方前就开始了:早期检测、慢性病管理,以及主动的预防性干预。如果利益相关者继续朝着同一个方向努力——对齐激励机制、信任和数据轨道——技术就能在大范围内显著扩大医疗覆盖面并改善疗效。

我们期待您的想法和反馈。您可以通过 sara@wing.vc 和 ansu@wing.vc 与我们联系。

研究方法

Wing VC 的这份报告基于我们独家的健康与生物领导力网络。该研究于 2026 年 1 月 9 日至 2026 年 1 月 11 日期间,结合 2026 年 JPM 期间的 Wing 活动开展。在 122 名受访者中,39% 来自制药公司,25% 来自医疗保健公司,21% 来自科技公司。