风险投资:孤注一掷还是概率博弈……

本文信息来源:ontheflyingbridge

在过去的 100 年里,美国共有 29,078 家上市公司,其中 4%的公司贡献了上个世纪创造的几乎全部经济财富。不到 100 家公司贡献了其中一半的收益。亚利桑那州立大学的研究显示,约 52%的公司累计回报率为负。

这些研究人员随后研究了1990年至2020年间的63,785只全球股票,结果显示,55%的美国股票和57%的非美国股票产生的回报率低于一个月期国债。在同一时期,仅五家公司就贡献了75.7万亿美元净权益价值增长中略超10%的份额。那段时期创造的财富中,有一半是由0.25%的公司创造的;而全部财富增长仅由2.4%的公司实现。

目前,围绕资本、财富和资源集中的问题非常尖锐。据彭博社报道,2025年,美国前十大科技创始人的集体净资产增加了5500亿美元,达到2.5万亿美元,这在很大程度上是顺应了人工智能热潮。目前,排名前十的私营公司市值已达2万亿美元。

全球范围内,对冲基金在2025年迎来了表现最好的一年,资产增加了6280亿美元,总额超过5万亿美元,尽管其回报率仅为12.8%。与数十种其他资产类别相比,这一表现相当平庸(纳斯达克指数上涨20.4%,标准普尔500指数上涨16.4%)。白银是去年表现最好的资产,涨幅超过142%;前四名资产中有三名恰好是金属。遗憾的是,2025年最糟糕的投资是橙汁,跌幅近59%。

风险投资行业正在应对来自华盛顿特区的嘈杂干扰,同时在混乱但尚算良好的经济环境下,努力适应人工智能带来的影响。12 月的通货膨胀率为 2.7%,失业率微降至 4.4%。此外,2025 年第三季度劳动生产率提高了 4.9%,而产出跳升了 5.4%,工作时长仅增加了 0.5%。作为对比,2010 年代劳动生产率的年均增幅仅为 1.1%。

不出所料,近期大部分风险投资活动都集中在人工智能领域,因为经济各部门都在争相寻找能够推动生产力进一步增长的解决方案。根据 Pitchbook 的数据,在 2025 年投资于 16,709 家公司的 3,394 亿美元中,有 2,221 亿美元流向了 5,793 家 AI 公司(占资金的 65%,占公司数量的 35%)。

根据 CB Insights 的数据,全球范围内共投资了 4,690 亿美元,其中 48% 投向了 AI 公司。该机构进一步警告称,许多顶级风险投资基金已演变为高度“集中的 AI 基金,而非多元化的投资组合”。显而易见,AI 公司的融资回合规模远大于非 AI 公司:分别为 3,830 万美元和 1,080 万美元,这凸显了投资者极度高涨的热情。

标准普尔 500 指数成份股公司的人均实际收入

来源:美银美林美国股票与量化策略团队、FactSet、彭博社

这一年的投资活动在 2025 年第四季度显著增加,回升至 2021 年狂热时期的季度节奏。尽管投资总数继续小幅下降,但平均交易规模激增至 2710 万美元,这可能反映了几笔巨额 AI 融资。事实上,上季度超过 10 亿美元的 11 轮融资中,有 8 轮是针对 AI 公司的;这 11 家公司共筹集了 374 亿美元,占 2025 年第四季度总额的 41%。Anthropic 150 亿美元的“风险”投资为上季度的活动画上了句号。

按季度划分的风险投资额

来源:Pitchbook

在相对平静的表面之下,风险投资模式面临着深刻的挑战。首要问题是流动性的严重匮乏。可以说,流动性是衡量风投所做工作相关性的一个指标:无法出售投资组合中的公司,是否意味着市场对这些公司普遍冷淡或漠不关心?显然,一些创始人可能会选择保持独立,或者董事会可能认为进一步创造重大价值的路径还很长,因此最好坚持现有方向。然而,情况往往并非如此。

Pitchbook 的一项分析突显了局势的极端状态。自 2022 年起,截至 2025 年第二季度, 来自有限合伙人的净现金流量总计达 1970 亿美元。虽然这尚未反映出 2025 年下半年显著的退出活动,但风险投资模式是建立在资本循环能力基础之上的。这并不意味着存在重大减值,而是强调了过去几年在寻找有吸引力的买家方面所面临的挑战,以及基本处于停滞状态的 IPO 市场。尽管如此,仍有一些担忧认为,鉴于变革步伐之快,几年前获得融资的公司可能面临严重的过时风险。

有限合伙人净现金流量 (单位:十亿美元)

来源:Pitchbook (截至 2025 年第二季度)

尽管缺乏可预测且实质性的有限合伙人分配,2025 年的退出活动已开始复苏,预估 1,635 笔交易的总额达 2,976 亿美元(平均规模 1.82 亿美元)。这一年以增长态势收官,2025 年第四季度的退出总额在 422 笔交易中达到 936 亿美元(平均规模 2.22 亿美元),是自 2021 年第四季度(2,210 亿美元,565 笔交易,平均规模 3.91 亿美元)以来退出表现最强劲的一个季度。2025 年的 IPO 活动继续显得有些平淡,仅有 48 家风投支持的公司上市,尽管总价值达到 1,167 亿美元,这两项数据均领先于 2024 年的 44 家公司和 414 亿美元。

另一个行业担忧是,更少的公司正在募集规模更大的基金,这加剧了行业的“杠铃化”现象。2025年的募资活动延续了自2022年开始的疲软下滑趋势,537支基金仅募集了661亿美元(平均基金规模为1.23亿美元;中位数基金规模仅为2600万美元)。在2025年募集的总额中,超过230亿美元(35%)是由规模大于10亿美元的基金募集的。此外,92位首次募资的基金管理人仅募集了66亿美元(平均基金规模为7200万美元),反映出资金进一步向大型知名品牌机构集中。

风险投资行业拥有近 3000 亿美元的“干粉”(待投资金),无疑有能力度过经济动荡。但即便如此,这种投资能力也凸显了资本在少数投资管理人中的集中程度。近 60% 的“干粉”由规模超过 5 亿美元的基金持有,而这些基金在过去四年募集的基金总数中占比不足 7%。同样, 据 《金融时报》报道,2025 年仅十家私募股权基金就募集了全部资金的 46%。这种集中化趋势的一个连锁反应很可能是获得资助的初创企业减少,因为大型基金往往倾向于进行规模更大、阶段更靠后的投资。

风险投资“干粉”储备(按基金规模划分)

来源:Pitchbook (截至 2025 年第一季度)

风险投资行业常被比作一场满贯全垒打的游戏——但愿它真的有那么简单。根据 MLB.com 的数据,在 2025 赛季,163,685 次上场打击中仅出现了 120 次满贯全垒打(占每次上场打击的 0.07%)。虽然风险投资的平均成功率明显更具吸引力,但遗憾的是,失败仍是现实。 标普全球市场财智(S&P Global Market Intelligence)的数据显示 ,2025 年的破产数量创下 15 年来的新高,共有 785 起申请。对各阶段失败率的审查揭示了两个有趣的现象:失败率随着公司规模的扩大而降低,且在每一轮融资中,按估值排名前 10% 的公司失败频率较低。

各阶段失败率

来源:Pitchbook

虽然这些数据可能表明公司在向着右上方稳步增长,但偶尔中期融资会变得更加“复杂”。如果未达到里程碑,但现有投资者仍保持参与热情,那么后续轮次以较低估值进行,和/或通过特定的经济条款来吸引(即诱导)额外资本的情况并不罕见。这是一个被密切关注的动态,用以衡量风险投资生态系统的健康状况。幸运的是,2025 年降价融资(down rounds)和平价融资(flat rounds)的比例有所改善,降至 20% 以下,而 2023 年这一比例在 25% 左右;但仍不及 2021 至 2022 年那段辉煌时期,当时该比例仅为 15% 左右。

降价融资和平价融资的百分比

来源:Pitchbook

据估计,目前全球可投资资产达 261 万亿美元。事实上,自 20 世纪 90 年代以来,资产占全球 GDP 的比例已从 75% 增加到约 200%(其中股票约占 120%,债券/其他约占 80%)。 根据美国国家风险投资协会的数据 ,截至 2024 年底,美国共有 3,111 家公司管理着 1.25 万亿美元的风投资产,这在全球市场中占比相对较小。领先的机构咨询公司剑桥汇点(Cambridge Associates)最近发布的数据展示了截至 2025 年 6 月的风投回报数据,凸显了这些公司近期正在经历的“气穴期”(增长真空期)。截至 2025 年第二季度,一年、三年、五年、十年和十五年的回报率分别为 11.4%、0.1%、15.0%、13.1% 和 15.1%。

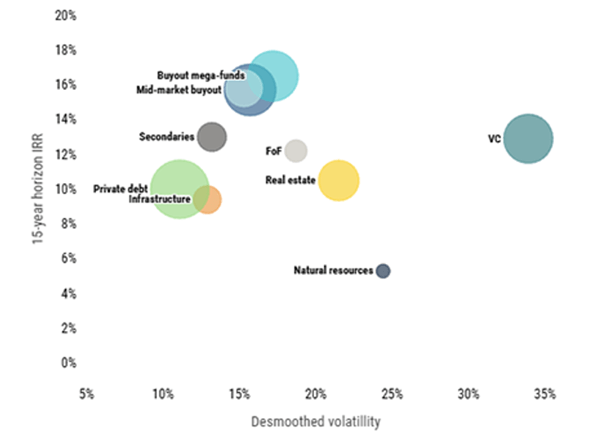

有限合伙人需要坚信,对风险投资基金的投入将带来更高的回报,同时也能使整体投资组合多样化。现在的难题在于,考虑到流动性大幅下降,增加的波动性是否合理。Pitchbook 对各资产类别 15 年回报率的对比凸显了当今投资者面临的困境。

各资产类别回报率

来源:Pitchbook (截至 2024 年 12 月)

对于寻求直接参与人工智能热潮的投资者来说,幸运的是,风险投资仍然是实现这一目标最直接、最有效的方式,正如它在以往每一次变革性创新浪潮中所表现的那样。随着这些新的 AI 能力展现出公认的持久经济价值创造 ,预计流动性将显著增加(可以说 2024 年第四季度的数据中已经出现了早期信号)。除了生产力指标的提高,另一个表明技术可能正在深刻取代劳动力的指标是工人薪资在经济产出中所占的份额,这一比例从未像现在这样低。该比例曾一度处于 60% 以上的区间,现在已降至 54% 以下,这表明我们对人类的依赖程度已显著降低。

这可能是更令人不安的发展……

劳动力占美国 GDP 的份额

来源:彭博社

我们希望您能参加我们于 2026 年 3 月 3 日东部时间中午 12:00 举行的下一季度专家圆桌会议系列(在此注册)。如需保持联系,请在此订阅以获取来自 Flare Capital Partners 的最新动态、新闻和见解。